(ブルームバーグ):米投資運用会社ブランディワイン・グローバル・インベストメント・マネジメントのジャック・マッキンタイア氏が運用するグローバル債券ファンドは、ドル安を追い風に、約20年の運用歴において屈指の好成績を収めている。同氏の課題は、こうした成果が一過性にとどまらないことを投資家に示すことだ。

運用資産13億ドル(約1920億円)規模のブランディワイン・グローバル・オポチュニティーズ・ボンド・ファンドは、8月7日までに年初来で約12%のリターンを記録した。年間ベースのリターンがこれを上回ったのは過去10年で2回だけ。競合ファンドのほぼ全てを圧倒していることも、ブルームバーグのデータで示されている。

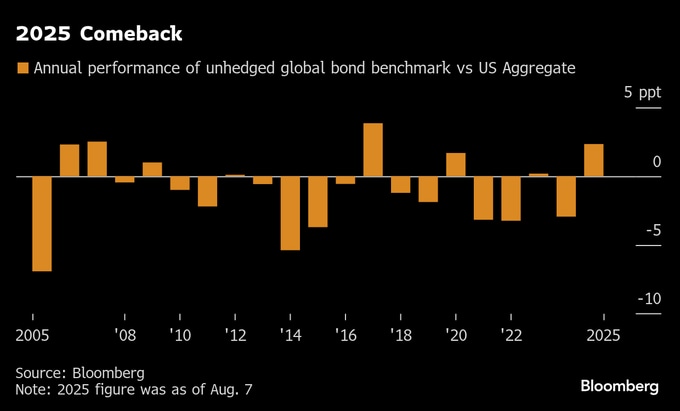

実際、ドル建ての世界債券指数で見ると、グローバル債券セクターは2017年以来最大のペースで米債券市場を上回っている。しかし、今年の好成績には重要な疑問がつきまとう。ドル安がさらに進行し、保有する外国債券の価値を押し上げるかどうかだ。今年のグローバル債券指数のトータルリターン7%のうち、およそ60%は為替要因によるものとされる。

ポートフォリオマネジャーのマッキンタイア氏は、上半期ベースで1973年以来の急落に見舞われたドルが今後さらに下落するとみてポジションを取っており、ドルへのエクスポージャーはベンチマークよりも低い。しかし、過去10年の大半にわたって見向きもされなかった資産クラスに投資家を呼び戻すには、まだ時間がかかると考えている。

グローバル債券ファンドへの関心を取り戻すには「この流れがあと数年は続く必要があるだろう」とマッキンタイア氏は話す。「投資家としては『結果を見せてくれ』という姿勢だ」という。同氏のファンドは2015年のピーク時から規模が約3分の1に縮小した。

こうした慎重姿勢は無理もない。ドル高と米国の高利回りが重なった近年、為替リスクを抱えながら国外に分散投資を試みる債券投資家は不利な立場に置かれ、このセクターからは資金流出が続いた。調査・分析会社モーニングスター・ダイレクトによると、グローバル債券ファンドの資産残高は2012年に付けたピークの1460億ドルから、昨年には570億ドルに減少した。

ある意味で、今年の好成績は米国のグローバル債券ファンドおよび同ファンドへの投資を検討する投資家を岐路に立たせている。

米国外への分散投資がようやく報われる構造的な転換が始まりつつある可能性もある。米国の厳しい財政見通しやトランプ大統領による連邦準備制度理事会(FRB)への利下げ圧力、景気減速の兆候といったさまざまな懸念を背景に、ドルは長期的に下落する可能性がある。ダブルライン・キャピタルやTCWなどの運用各社は、ドルに大きな下落余地があるとみている。

TCWのグローバル金利共同責任者ジェイミー・パットン氏は「ドル安が続くと見込まれる中、為替ヘッジなしのグローバル債券ファンドや新興国市場への資金流入はさらに進むと予想している」と述べた。

ただし、金融市場で「米国例外主義」が再び勢いを増し、ドルが反発すれば、現在の流れはあっさり終わる可能性もある。ブルームバーグのドル指数は7月に年初来安値を付けて以降、安定化している。

今のところ、資金流入は爆発的とは言い難い。モーニングスター・ダイレクトによれば、為替ヘッジなしのグローバル債券ファンドには今年1-6月に12億ドルの資金が流入し、年間ベースで2012年以来初めて2年連続の純流入となる勢いだ。それでも、10年に記録した過去最高の200億ドルという流入額には遠く及ばない。

米国外に魅力

米国の投資家が国外に今資金を振り向ける理由は、ドル安の見通しだけではない。

日本ではインフレ抑制に向け、日本銀行への利上げ圧力が高まる中、10年物国債利回りが約1.5%と、世界金融危機以来の高水準に近づいている。ドイツの10年債利回りは2.7%と、2020年に付けた過去最低水準のマイナス0.9%から上昇。米10年債利回りは約4.3%と依然として高いが、利回り格差は縮小している。

パシフィック・インベストメント・マネジメント(PIMCO)のグローバル債券担当最高投資責任者(CIO)、アンドリュー・ボールズ氏は「日本や欧州が久しぶりに、非常に魅力的な投資先に見える」と語った。

インサイト・インベストメント・マネジメントの北米債券責任者、ブレンダン・マーフィー氏は為替ヘッジ付きとヘッジなし両方のグローバル債券戦略を取っている。同氏が運用する35億ドル規模の為替ヘッジ付きのBNYメロン・グローバル・フィクストインカム・ファンドには、ヘッジなしの1億3700万ドルのBNYメロン・インターナショナル・ボンド・ファンドよりも、多くの投資家から関心が集まっているという。後者の方が今年の運用成績では優れているにもかかわらずだ。

「私は長年グローバル債券ファンドを運用してきたが、ヘッジ付きの利回りやグローバル債券商品についてこれほど多くの大手機関投資家から問い合わせを受けたことはなかった」と、ウォール街で30年のキャリアを持つマーフィー氏は述べた。

ヘッジ付きファンドには別の利点もある。ドルの変動をヘッジすることで、米国の投資家は国内よりも高い利回りを得ることができる。例えば日本の30年債は為替ヘッジ後の利回りが約7%に達し、米国の同年限債の約4.8%を上回る。

ただし、今年はその戦略が必ずしも奏功しているわけではない。日本国債が大幅に下落したことで、利回りの上乗せ効果は打ち消された。

原題:Forgotten US Global Bond Funds Face ‘Show-Me-the-Money’ Moment(抜粋)

--取材協力:Vinicius Andrade.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.