(ブルームバーグ):7月にドルが反発したことを受け、新興国市場の投資家の間では、今後もドル高が続くとの見方が広がりつつある。

ティー・ロウ・プライス・グループは現在、戦術的な取引として現地通貨建てよりもドル建ての新興国債券を選好していると明らかにした。バークレイズは顧客に対し、アジア通貨に対するドルの売り持ち(ショート)を避けるよう助言しており、フィデリティ・インターナショナルも、米国の高金利が長引くことによってキャリートレードの調達通貨としてのドルの魅力が低下していると指摘する。

ファンドマネジャーやアナリストの間では、「ドル売り」戦略を見直す動きが広がっている。ドルの反発により、新興国資産への楽観ムードはやや後退した。ドル安が続くとの期待から、新興国株の代表的な指数であるMSCI新興国株指数は先月、3年ぶりの高値をつけ、通貨指数も6月に6カ月連続の上昇を記録していた。

ティー・ロウのファンドマネジャー、レナード・クワン氏(香港在勤)は、「当面はドル建ての新興国債券を重視している。クーポンが魅力的だからだ」と述べた。クワン氏は、今後3-6カ月はドルの「底固め」の時期となる公算が大きく、現地通貨建て債券のリターンには逆風になるとみている。

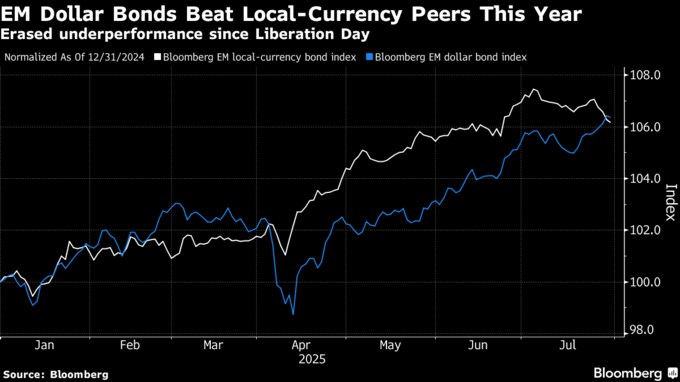

実際、ドル建ての新興国債券は先月、現地通貨建てのものを大きく上回るパフォーマンスを示した。ブルームバーグのドル建て債券指数は0.9%のリターン、現地通貨建て債券指数は同率のマイナスだった。

同様の動きは通貨市場にも見られた。ブルームバーグのドルスポット指数は7月に2.7%上昇し、6カ月連続の下落に終止符を打った。一方、MSCI新興国通貨指数は1.2%下落した。

もっとも、ドルは1日の米雇用統計が市場予想を下回ったことを受けて下落。トレーダーの間では、米連邦準備制度理事会(FRB)が早ければ来月にも利下げに踏み切るとの観測が強まった。1日までの1週間では1%上昇し、昨年11月以来の上昇幅を記録している。

レモン・チャン氏らバークレイズのストラテジストは7月24日付のリポートで「アジア通貨に対してドルの下落に賭けるようなストレートな取引には依然として慎重だ」と記した。「タイ・バーツや香港ドルのようにバリュエーションが割高で固有リスクを抱える低金利通貨に対し、ドルを買うポジションを推奨している」という。

また、フィデリティによれば、キャリートレードの調達通貨としてドルを使ってきた投資家も、今後は他の選択肢を検討する必要があるかもしれない。アジア債券責任者、レイ・ズー氏は香港でのインタビューで「米ドルの金利がしばらく高止まりする可能性を踏まえると、リスク特性が近く、より低コストで借りられる別の通貨を検討する価値がある」と述べた。

選択肢として、短期金利が米ドルより低い香港ドルや、中国人民元を挙げた。

原題:EM Funds Adjust Bets as ‘Sell the Dollar’ Trade Loses Appeal(抜粋)

--取材協力:Matthew Burgess、Malavika Kaur Makol.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.