(ブルームバーグ):ウォール街には、社債市場の取引に活躍する「ボット(自動売買アルゴリズム)」に対するおなじみの不満がある。ボットは平常時には債券の売買に応じるが、本当に必要なときには姿を消す、というものだ。

市場に深刻なストレスがかかる局面では、こうしたアルゴ(コンピュータ駆動の自動取引プログラム)は予測不能な価格変動についていけず、重要な瞬間に市場から撤退する傾向があり、取引コストが上昇する要因となってきた。

しかし最近では、ボラティリティー急上昇時にもアルゴが市場にとどまり続ける兆しが見られる。

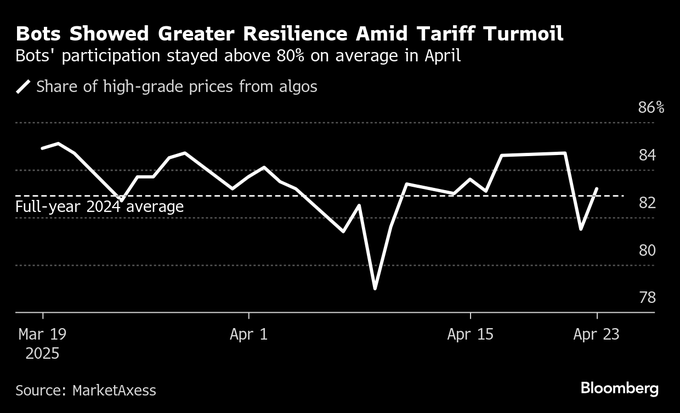

直近の試練となったのは4月。トランプ米大統領による関税発表が株式市場と債券市場を大きく揺るがせた際、ボットは最悪期にも取引プラットフォーム、マーケットアクセス・ホールディングス上の高格付け社債の約80%について価格提示を続けていた。相場が動揺する前の水準からわずかに低下しただけだったという。

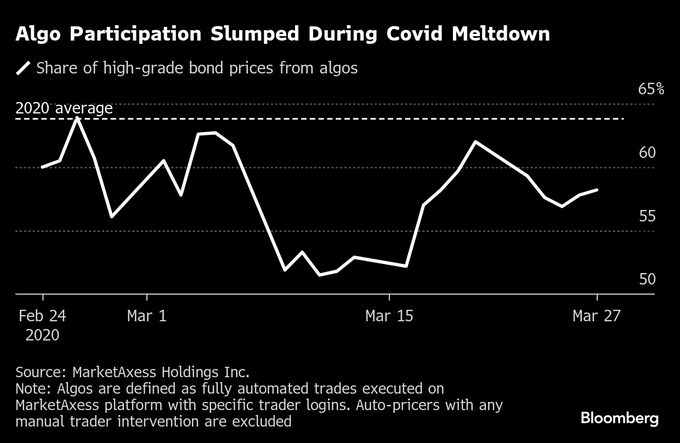

マーケットアクセスは、社債市場のボラティリティーが今回よりも高かった過去の事例と比較した。2020年3月、新型コロナウイルスのパンデミック初期には、アルゴの市場シェアは大きく後退し、混乱前の約65%から、市場が最も不安定だった時期には約50%にまで落ち込んだという。

モルガン・スタンレーのクレジット自動取引グローバル責任者、デービッド・マッシンガム氏は「今回のアルゴの動きは、20年の時とは大きく異なる」と語った。

同氏によれば、モルガン・スタンレーは20年3月の混乱時に一時的に自社の取引ボットを停止したが、今年の相場変動の中では稼働を継続できた。

もっとも、4月のボラティリティーは新型コロナの流行初期に記録した高水準には及ばなかった。当時のような激しい市場の混乱が再び起これば、アルゴが再び対応に苦しむ可能性は否定できない。

それでも、アルゴリズム取引は社債市場において急速に存在感を高めている。株式市場での普及から10年以上を経て、社債市場でも主要なプレーヤーとなりつつある。

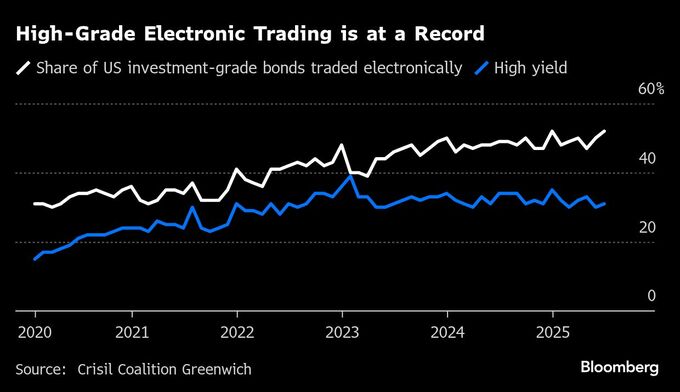

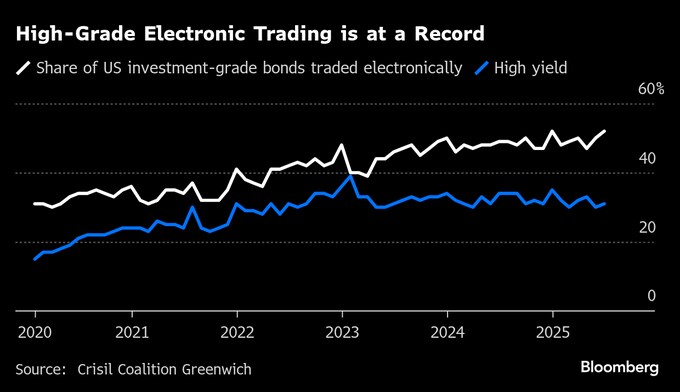

クリシル・コーリション・グリニッチによると、投資適格格付け米社債の市場で、電子取引が売買全体に占める割合は6月に52%と過去最高を記録。2023年の平均48%から大きく上昇している。また、25年1-5月の高格付け債およびハイイールド債の平均日次取引額は過去最高の550億ドルに達し、24年の平均460億ドルから大幅に増加したという。

ただ、多くの投資家はいまだに20年の記憶を引きずっている。当時、市場が大混乱に陥る中で、銀行が頼っていた一部のアルゴリズムが停止を余儀なくされ、最終的には人間のトレーダーが取引を担うことになった。

コーリション・グリニッジの市場構造・テクノロジー調査責任者、ケビン・マクパートランド氏は語った。「20年3月は、自動価格提示や自動執行にとって極めて大きな試練となった。全てが想定どおりに機能したわけではなかった」と振り返った。

その後、状況は着実に改善してきた。22年と23年にも何度かボラティリティーが急上昇する局面があったが、マーケットメーカーが市場から姿を消すような事態はほとんど見られなかった。

こうした変化の背景には、パンデミック時の混乱から得られた教訓があると考える市場関係者も多い。ソフトウエア主導のモデルにとっては20年の市場パターンが、荒れた市場環境下で価格がどう動くかを学習するための貴重なデータとなった。また、債券に特化した上場投資信託(ETF)の拡大やポートフォリオ取引の普及、さらには人工知能(AI)の進化も、アルゴリズムの洗練に寄与している。

RBCキャピタル・マネジメントでポートフォリオ取引と電子取引を統括していたアダム・ジョーンズ氏は「もはや、誰もアルゴを停止しようとはしない。ほとんどの人が、自分たちのアルゴはある程度のボラティリティーに耐えられると感じている」と語った。

原題:Bond Trading Bots, Getting Smarter, Power Through Market Unrest(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.