(ブルームバーグ):先進国の財政赤字拡大に懸念を抱く債券投資家は、資金の安全な逃避先としてアジアを中心とする新興国に着目している。

先進国市場では長期債が売り圧力にさらされる一方、アジアの新興国は債券市場に活発な買いが入り、利回りは低下。外国勢のファンド資金も流入し、最近の国債入札は強い引き合いが入った。米国や日本などの状況とは対照的だ。

インベスコの香港拠点でシニア債券ポートフォリオマネジャーを務める丁一飛氏は、アジア地域の多くの国々はトランプ米大統領の関税措置の打撃を受ける見通しであるものの、財政刺激策を打ち出しておらず、「大半の国々は低めの財政赤字目標を維持している」と指摘。新興市場債がバリュエーションの点で現在魅力的だとしている。

こうした投資テーマは、今年の世界市場で生じた劇的な変化を浮き彫りにしている。米関税措置を巡る懸念で米国債が4月に混乱に見舞われた際、サマーズ元米財務長官は、米国債が新興市場債のように取引され始めたと語った。投資家は現在、実際の新興市場債へとますます目を向けている。

新発債入札結果は需要の高さを裏付けている。インドネシアが今月初めに実施した国債入札では、2020年初頭以来最も強い引き合いがあった。タイが2日に実施した30年物ベンチマーク債入札では、過去2年間で最高の応札倍率を記録。マレーシアが6月に行った同様の超長期債入札でも旺盛な需要があった。

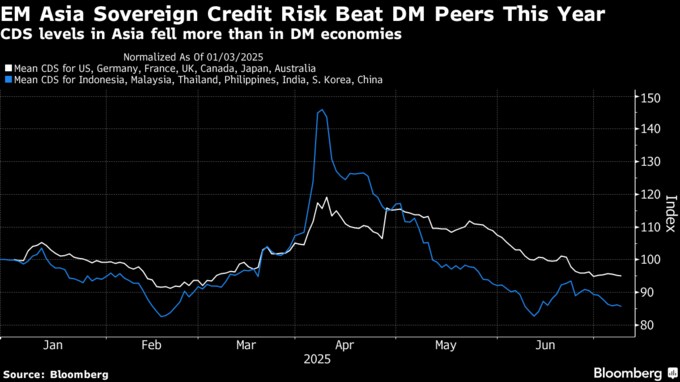

ブルームバーグのデータによれば、主要先進国の国債利回りが過去1年間に上昇した一方、新興市場債利回りは低下。トランプ氏が4月に広範な関税措置を発表して以降、クレジット・デフォルト・スワップ(CDS)の保証コストはアジアの新興市場債の方が先進国の国債よりも大幅に低下した。

ゴールドマン・サックス・グループのアナリスト、ケネス・ホー氏は10日のリポートで、アジアの主要新興国の場合、強固な外貨準備高や健全な経常収支、対外債務への依存度の低さなどを背景に、ソブリン格付けは底堅いと見受けられると指摘した。

慎重な財政運営

新興国と先進国の債券市場の違いは、財政政策だけに起因するものではない。新興市場券利回りは米国債などに比べて引き続き高めとなっている。発行が比較的少ないケースも多い。また、これらの国々の中央銀行は米連邦準備制度よりも明確にインフレ動向を把握できており、米国より先に利下げに踏み切れる可能性もある。

米ドルが今年、8.5%近く下げている点も重要な要素の一つだ。ドル安傾向が続くと見込む投資家は当然、他の通貨建ての債券に向かうことになる。

それでも、新興国での責任ある財政運営が大きな役割を果たしていることは確かだ。

GAMAアセット・マネジメントのグローバルマクロポートフォリオマネジャー、ラジーブ・デメロ氏は「多くの国は財政赤字に依存した成長政策には消極的だ」とし、「金融・財政両面での慎重な姿勢がインフレの抑制に寄与し、米金融当局が金利を据え置く中でも新興国の当局が利下げに動くことを可能にしている」と語った。

アジア以外の一部の新興国でも、財政の健全化が進んでいる兆しがあり、他の新興市場市場に投資する投資家にとって一筋の希望となっている。

ただ、これまでのところ債券投資家の明確な動きが見られるのはアジアだ。ブルームバーグの集計によれば、世界のファンドは4-6月(第2四半期)にタイやインドネシア、マレーシア、インド、韓国の債券に計340億ドル(約5兆円)を流入させており、四半期ベースでは過去2年間で最大の規模となっている。

原題:Fiscal Deficit Fears Give a Surprising Boost to Asian EM Bonds(抜粋)

--取材協力:Jaehyun Eom、Zijia Song、Benjamin Harvey.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.