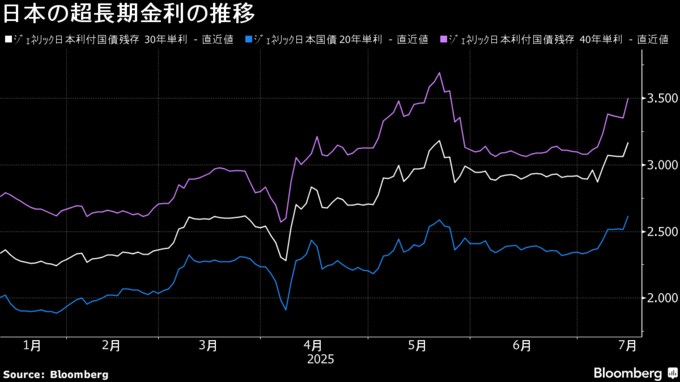

(ブルームバーグ):14日の債券市場で超長期金利が軒並み急騰した。参院選での与党苦戦が報じられ、拡張的な財政政策への懸念が拡大。流動性の低さも相まって、償還期間が10年を超える国債の利回りは世界の債券市場を動揺させた5月の水準に接近している。

新発20年債利回りは前週末比12.5ベーシスポイント(bp、1bp=0.01%)高い2.625%と2000年以来の高水準に達した。新発30年国債利回りは3.17%と13bp上昇、新発40年債利回りは17bp高い3.495%となった。

JNNの調査によると、自民、公明の与党で参院過半数割れの可能性は1週間前より厳しい情勢とTBSが14日報じた。過半を割れば拡張的な財政政策に傾くと警戒されており、財政リスクを織り込む形で超長期中心に金利の上昇圧力が強まっている。

こうした財政拡大への懸念は日本だけにとどまらない。ドイツの30年国債利回りは2011年以来の高水準に接近し、英国や欧州、米国など各国の債券市場は同様の売り圧力にさらされ、利回りが徐々に上昇している。

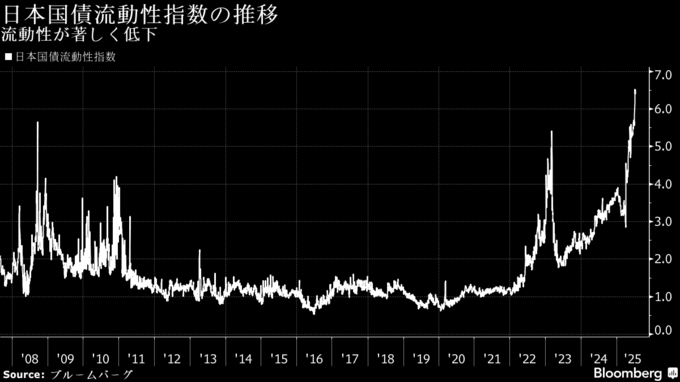

岡三証券の長谷川直也チーフ債券ストラテジストは「投資家が売買を手控えて流動性がかなり乏しい。少額の売買で利回りが大きく動きやすくなっている」と述べた。長期金利は選挙に向けたリスクを落とす売りで、1.575%と3月以来の水準まで上昇した。

マネックス証券のトレーダー、相馬勉氏は「市場は金利が下がる方には反応しないが、上がる方にはすぐ反応する」と話す。日本の選挙が終わるまでは、世界中の金利が上昇傾向を続けるとの見方を示した。

参院選の結果を断言することができないほか、米関税政策もトランプ米大統領が強硬な姿勢に傾くなど不透明感は増している。

りそなアセットマネジメントの藤原貴志チーフファンドマネジャーは、参院選を控えて投資家は買わない行動に出ていると指摘。財政拡張的な政策への懸念は超長期債に出て、実際の国債発行は5年債などが増発される可能性があり、「中期ゾーンも買いにくい。結果を見たい感じが強い」と言う。

物価見通し

事情に詳しい複数の関係者によると、日本銀行は30、31日に開く金融政策決定会合でコメを中心とした食料品価格の情報を反映し、25年度の生鮮食品を除く消費者物価指数(CPI)上昇率の見通しの上方修正を検討する見込み。物価の上振れが日銀の早期利上げを後押しするとの思惑も国内債相場の重荷となった。

SMBC日興証券の田未来シニア金利ストラテジストは、参院選を控え投資家は買いづらい面があると指摘。「超長期債はポジションを落としたいため、取引時間中に売りを出しても買い手がいない」として値動きが大きくなりやすいとの見方を示した。

金利の大幅上昇が続くと、財政への影響が深刻になる。25年度の当初予算における国債費は28兆2179億円と過去最大に膨らみ、財務省の試算では長期金利が28年度に2.5%まで上昇するだけで、利払い費は10兆5000億円から16兆1000億円に増える。

社債市場

社債発行市場にとっても、金利上昇は発行コストの増加に直結する。4-6月期に過去最高を記録した国内の円建て社債発行は、金利上昇の影響を受け今後は減少に転じ、市場規模が縮小するリスクがある。一方、ドル建て債など外債市場での発行は増加基調にあり、日本企業の資金調達が海外へとシフトする動きに拍車がかかる可能性がある。

経済への影響

市場で財政拡大への懸念が強まっているが、エコノミストらは現時点で実体経済への影響は限定的と見ているようだ。

明治安田総合研究所の小玉祐一フェローチーフエコノミストは、超長期債利回りの急上昇は市場が財政リスクを織り込み始めた証拠と分析した半面、実体経済への影響はまだ顕在化しておらず、人々の暮らしに与える影響は限定的と指摘。実体経済にとって重要なのは住宅ローンの基準となる10年債利回りの動向だと強調した。

日銀の植田和男総裁も、超長期金利は短期や中期の国債に比べ実体経済への影響は小さいとの認識を示しており、市場動向を丁寧に注視すると述べている。

伊藤忠総研の武田淳チーフエコノミストも、企業が超長期ゾーンで資金調達を行うことは少なく、実体経済への直接的な影響は限られるとの認識だ。財政への不安から上昇しつつある10年債利回りの動向に注意が必要だが、参院選の結果は読みづらいと言及。消費税引き下げを主張する野党が勝てば財政不安が続く一方、自民党が勝てば投資家は再び国債を買いに動く可能性があると予測した。

(市場関係者の見解や社債市場、実体経済への影響などを追記)

--取材協力:グラス美亜、日向貴彦、間一生、アリス・フレンチ、野原良明、藤岡徹.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.