年内利上げはほぼ消滅か

こうした植田総裁の発言から、市場は年内の追加利上げの可能性がさらに低下したと受け止めています。

「7〜9月期のGDPが発表されるのは11月以降です。仮に下振れリスクが現実化した場合、利上げ判断はさらに先送りされるでしょう。さらに12月は財務省が予算を編成する時期で、金利操作をしにくい時期とされています。こうした要素を考慮すると、年内の利上げはかなり難しくなったと見ています」と末廣氏。

実際、OIS先物市場でも、12月の利上げ確率を示す数値は会合前の0.656%から0.564%へと低下。市場参加者も植田総裁の「ハト派的」姿勢を敏感に察知したようです。

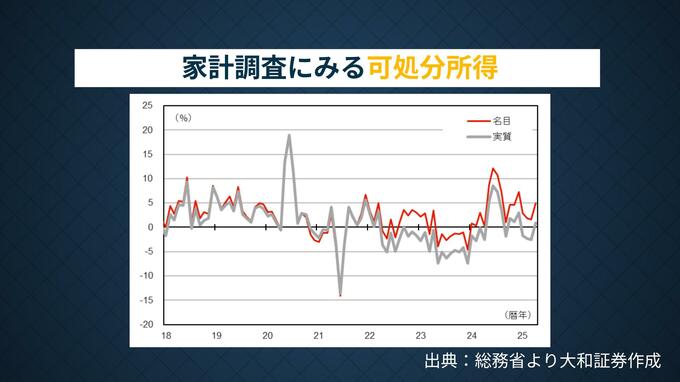

可処分所得に“逃げた”? 日銀

会見では、給付金などの政府による物価高対策が、インフレ圧力を高める懸念も質問されましたが、植田総裁は「消費へのマイナス影響を弱め、緩やかな成長を支える」との見方を示しました。また、労働時間短縮と賃金の関係については「家計の可処分所得全体はそこそこの率で伸びている」と述べ、消費への悪影響は限定的との認識を示しました。

これに対し末廣氏は「可処分所得を持ち出すのはずるいのでは」と疑問を呈します。「可処分所得には定額減税などの一時的な政策効果も含まれており、持続的な経済の強さを測る指標としては適切ではありません。本来、日銀の政策として重要なのは労働所得がきちんと増えているかどうかです」

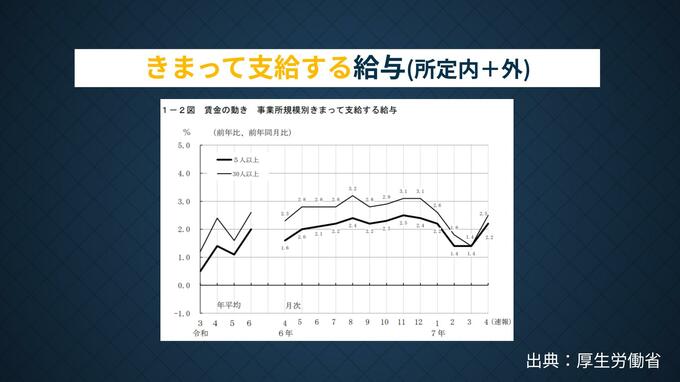

「私が最も懸念しているのは賃金上昇の持続性です。所定内外給与の推移を見ると、4月以降も前年比で弱い動きが続いています。賃金上昇が鈍化しているのではないかという点について、日銀はもっと注目すべきではないでしょうか」

米関税交渉も前進なし

なお会合と同時期に開催されていたG7では、日米首脳会談が行われましたが、関税交渉は全く進展がありませんでした。TBSが入手した情報によれば「ゼロ回答に近い」「トランプが関税交渉に向き合う余裕が全くなかった」状況だったようです。末廣氏は「第2次トランプ政権では中東情勢や中国との関係に比べて、日本の優先度が下がっているのでは」と推察します。

日銀の判断と植田総裁の発言から、経済の先行きに対する慎重な見方が読み取れるなかで、膠着状態にある関税問題。日本経済の先行き不透明感はぬぐえないままだと言えそうです。