日銀は6月16・17日に開いた金融政策決定会合で政策金利を0.5%に据え置くと決定しました。市場の予想通りの判断でしたが、その裏で日銀の苦悩が垣間見えました。特に注目されたのは国債買い入れ減額ペースの「縮小」と、植田総裁が会見で示した経済と物価下振れリスクへの警戒感です。大和証券チーフエコノミストの末廣徹氏が深掘りします。

国債買い入れペースを半減 「異次元緩和」の後始末

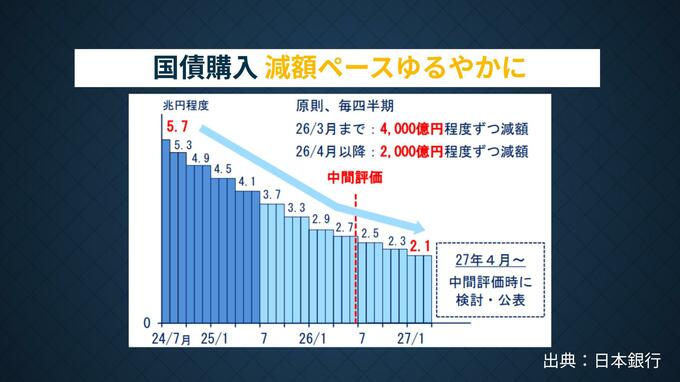

今会合で注目されたのは、日銀による国債買い入れの減額幅の見直しです。これまで3ヶ月おきに4000億円減らしてきたものを、2000億円程度へと縮小することが決まりました。

「日銀としては国債保有残高を急に減らすと市場に不測の影響を及ぼすという判断です。これは10年以上かけて600兆円近くまで積み上がった国債を、いかに穏やかに減らすかという難題への対応です」と末廣氏は説明します。

この決定に対しては、唯一反対票を投じたのは金融引き締めに前向きな「タカ派」として知られる田村委員。ただ末廣氏は必ずしも「タカ派」的な観点からの判断ではないとみます。「田村委員は予見可能性を重視する立場からの判断で、数字を変えることでマーケットが疑心暗鬼になる可能性を懸念したものだろう」と話します。

植田総裁が警戒する「下振れリスク」

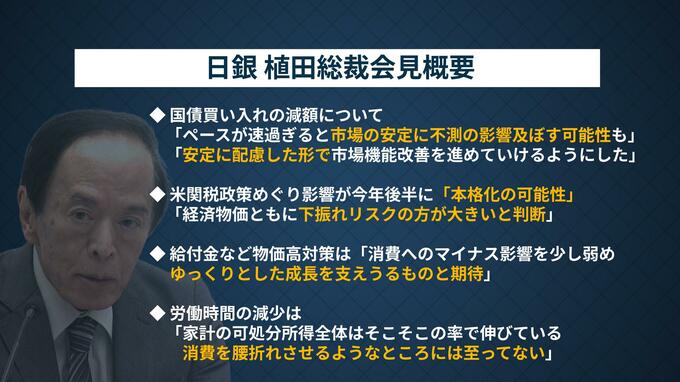

国債買い入れ計画の変更がおおむね市場のコンセンサスに沿ったものであったなか、もう1つ注目されたのが植田総裁が会見で示した経済の見通しです。植田総裁は「アメリカの関税政策を巡って影響が今年の後半に本格化してくる可能性がある」と言及し「経済・物価ともに下振れリスクの方が大きいと判断した」と明言。末廣氏は「非常にハト派的な発言。総裁は特に7〜9月期に実際のハードデータが下振れする可能性を懸念しています」と指摘します。

センチメント指標が先行して悪化し、その後ハードデータが悪化するのがオーソドックスなパターン。末廣氏はこれを踏まえて「現在すでに景気ウォッチャー調査などのセンチメント指標が悪化していることから、次の四半期のハードデータ悪化を心配していると考えられます」と洞察します。