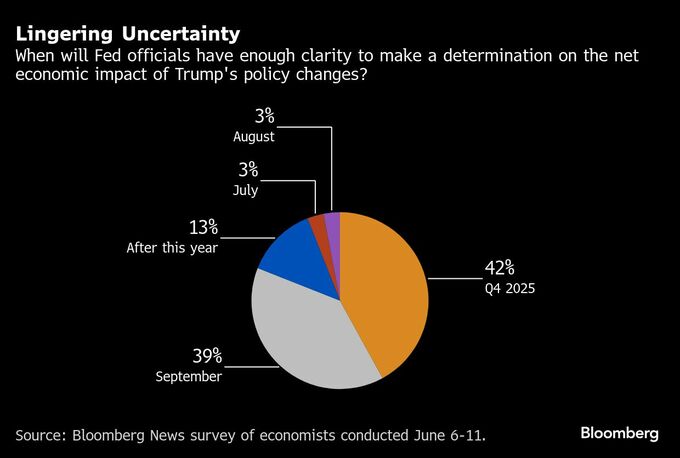

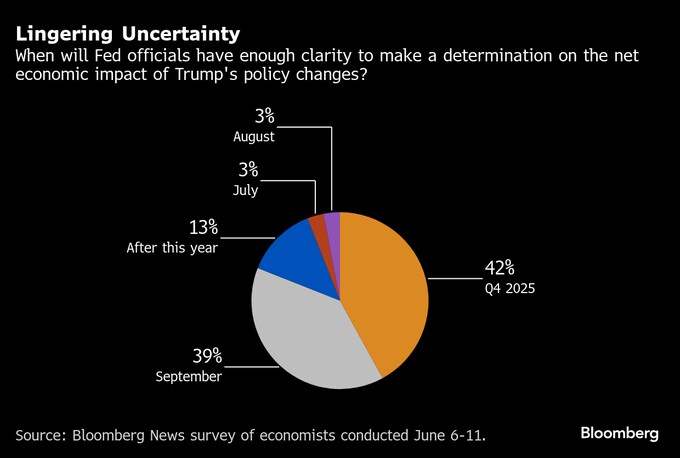

(ブルームバーグ):ブルームバーグが実施したエコノミスト調査によると、米連邦準備制度理事会(FRB)がトランプ政権の政策による米経済への影響を明確に把握できるまでには数カ月を要する見通しで、9月までに政策金利の変更を検討する可能性は低いと見込まれている。

調査では、FRBが貿易、移民、財政支出に関する政策の影響を十分把握できるまで少なくとも9月まではかかるとの回答が9割を超えた。来年以降との見方も含め、少なくとも第4四半期(10-12月)まで明確にはならないとの予想も約半数を占めた。

金利については、中央値で9月と12月にそれぞれ0.25ポイントの利下げが見込まれている。調査は6月6-11日に実施された。

調査では、トランプ氏の政策によりインフレと失業率の双方について上昇するリスクがあるとの見方が大多数を占めた。

回答者の半数がトランプ氏の政策がインフレと雇用の両面に等しくリスクをもたらしていると予想。残るエコノミストは、どちらのリスクが大きいかで意見が割れた。

現時点で関税の影響は限定的だ。5月のインフレ率は市場予想を下回り、失業率は4.2%で横ばいだった。ただ、企業側は、少なくとも関税コストの一部を消費者に転嫁する意向を示している。外国人労働者の急減により雇用市場の需給が引き締まり、失業率の上昇抑制に寄与している可能性もある。

来週の米連邦公開市場委員会(FOMC)会合では、4会合連続で政策金利が据え置かれる見通し。FRB当局者は、トランプ政権の政策とその経済的影響が一段と明確になるまで様子見姿勢を維持する方針を示している。

ルーミス・ セイレスのブライアン・ホリガン氏は「インフレ上昇とインフレ期待の高まりを受けて、FRBはより慎重になるだろう」と述べた。

不透明な見通し

来週の会合では、最新の経済および金利見通しがあわせて公表される。だが、全体的な不確実性が高まる中、アナリストはどの程度見通しを信頼すべきか再考している。エコノミストの約半数は今回の見通しについて、通常よりも幾分または大幅に低い価値を置くとの意向を示している。

それでも、今年の成長率見通しについては3月時点から下方修正されるとの見方が大勢を占めている。

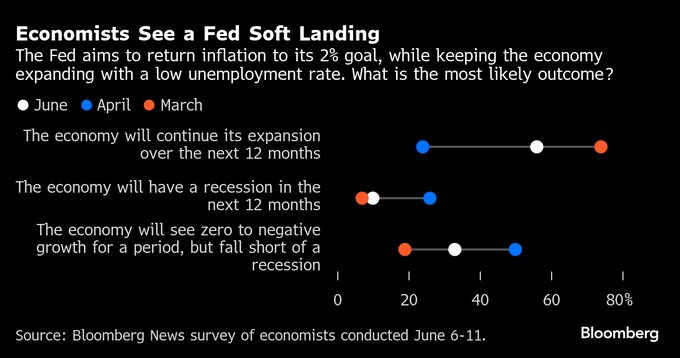

一方、エコノミスト自身の見通しはやや改善傾向にある。今後1年以内にリセッション(景気後退)入りするとの予想は4月末時点の26%から10%へと低下した。

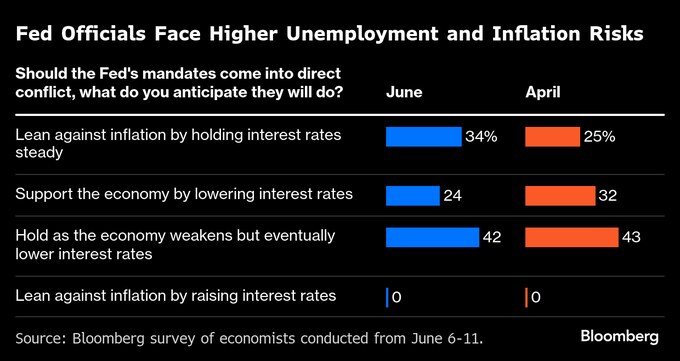

インフレと完全雇用の2つの責務の間で緊張が生じた場合の対応について、70%以上が政策金利は当面据え置かれると回答した。ただ、回答者の多くは、いずれは利下げが行われるとみている。

BMOキャピタル・マーケッツの米国担当チーフエコノミスト、スコット・アンダーソン氏は 「FRBは引き続きインフレ期待の上昇リスクを優先するが、失業率が完全雇用の水準から離れていけば、経済と雇用市場を支える方向へと軌道修正するだろう」と述べた。

原題:No Clarity for Fed Until at Least September, Economists Say(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.