“関税インフレ”は秋頃がピーク?—エコノミスト調査より

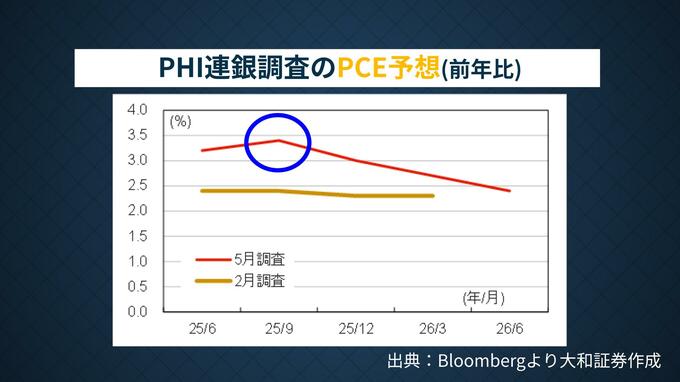

とはいえ、FRBの分析も考えると、インフレ自体はしていくという見方が大勢。ここで重要になってくるのは、具体的にどの程度上昇するのか、です。フィラデルフィア連銀による40人ほどのエコノミストへの調査によれば、PCE(個人消費支出)デフレーターは7-9月期に前年比3.5%程度まで上昇するとの予測が示されています。

末廣氏は「データを見ると、7-9月のどこかで関税インフレがピークを打つと予想されています。価格転嫁のタイミングはなかなか読みづらいですが、ウォルマートのCEOは『5月に転嫁が始まって、6月に加速する』と言っています。おそらく6月が一番加速して、7月からは上がるけどなだらかになり、8月ぐらいからほぼ横ばいか、上がらない感じになっていくという見方です」と指摘します。

「失業率が大きく上がることはない」—労働市場の強さ

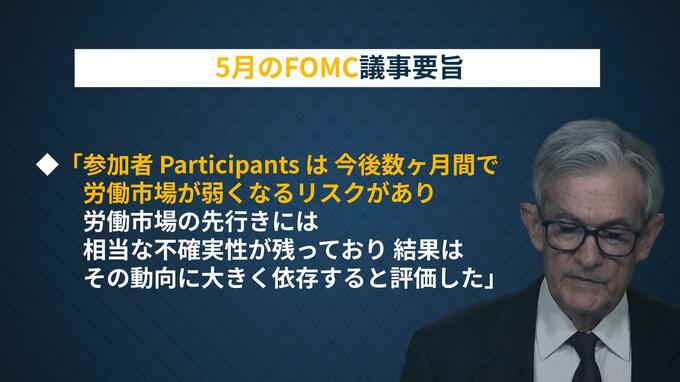

アメリカ経済の「リアル」を点検するにあたって「物価」の次に目を凝らしたいのは「雇用」。労働市場についてはFOMC議事要旨で「弱くなるリスクがあり、先行きには相当な不確実性が残っている」と言及されています。ただ、深刻な懸念というほどに言葉は強くなく、記述の量も多くありません。

FRBが雇用について、現時点では強く心配していないのはなぜか?その理由を末廣氏は米国の労働参加率の長期トレンドから説明します。2000年頃からアメリカの労働参加率は主に高齢化による退職増加の影響で下がり続けており「慢性的な人手不足」状態にあるというのです。

「給料が高い仕事からレイオフさたとしても、探せば仕事はある。結果として賃金は下がるかもしれませんが、失業率が継続的に上がり、リセッションに陥る、という可能性はあまり高くない」と末廣氏は考えています。

22-23年のインフレとの違い—「需要」の有無が鍵

末廣氏はさらに、2022-23年のインフレ局面と今回の状況の違いも指摘します。「当時もサプライチェーン問題とウクライナ戦争という供給サイドのインフレ要因が大きかったですが、値上げを受け入れるだけの需要もあった。今回は需要が不足している」と指摘。

そのうえで「株式市場は、需要はついてこないという評価をしている。つまり、値上げしても売れないという状況になるので、値上げの勢いは意外に早く沈静化するだろう」と予想します。

今週は雇用統計やISM製造業・非製造業の指数など注目の経済指標が相次ぎます。末廣氏は関税を軸に不透明感が強い現在の経済情勢にあって「アメリカ経済が強いのか弱いのかという結論を出すのは非常に難しい」と指摘。

ただ、そのうえでこれまでに挙げた「物価」と「雇用」の分析から「関税の影響で皆が思い描いていたようなリセッションや超高インフレは、意外に発生しなかったという評価になるかもしれない」と締めくくりました。

※この記事は6月2日(月)にTBS CROSS DIG with Bloombergで配信した「The Priority」の内容を抜粋したものです。