「価格転嫁によるインフレ懸念はあるが、長期化はしない」—FOMCの本音

トランプ前大統領の「相互関税」発動で揺れる米国経済。6月に入り、その影響を反映した「ハードデータ」がついに出始めます。一時的な物価上昇にとどまるのか、それとも深刻な経済減速につながるのか—大和証券チーフエコノミストの末廣徹氏が指標から読み解きます。

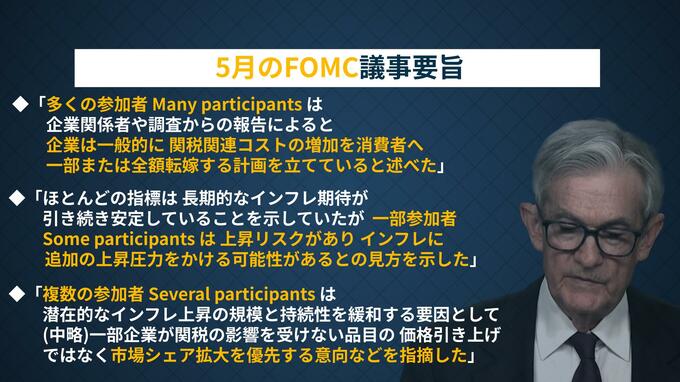

まず見たいのは5月のFOMC(米連邦公開市場委員会)の議事要旨。そこからFRB(米連邦準備制度理事会)の本音が見えてきます。末廣氏が最初に注目するのは「多くの参加者(Many participants)は、企業関係者や調査からの報告によると、企業は一般的に、関税関連コストの増加を消費者へ一部または全額転嫁する計画を立てていると述べた」という記述。ここには「価格転嫁」そして「インフレ」への警戒感が表れています。

しかし同時に「ほとんどの指標は、長期的なインフレ期待が引き続き安定していることを示していたが、一部の参加者(Some participants)は、それが上昇するリスクがあり、インフレに追加の上昇圧力をかける可能性があるとの見方を示した」という記述もあります。つまり、インフレが長期化するとの見方は「一部の参加者(Some participants)」にとどまっているわけです。

末廣氏はここをとらえて「全体としてはインフレを警戒しているが、少数派だがインフレがあんまり上がらないという人もいる。実際どっちになるかやってみないとわからない」と解説します。

「ターゲット」と「ウォルマート」の株価比率から見えるインフレの行方

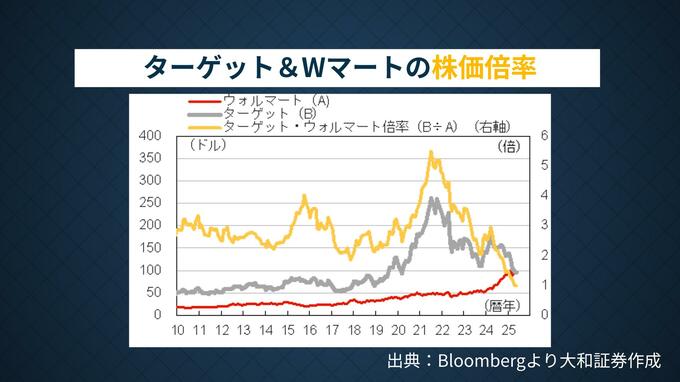

末廣氏が次に注目するのは、アメリカを代表する大手小売業「ターゲット」と「ウォルマート」の動向です。ターゲットは比較的価格帯が高く、ウォルマートは低価格帯の商品を多く扱っています。

「ターゲットの決算では、CEOが『値上げは最後の手段だ』と発言。消費者が弱ってきているので、なかなか値上げできない。一方、ウォルマートは比較的好調で、『マージンでは吸収しきれない』として、価格転嫁も仕方ないという姿勢を示している」と末廣氏。

それを踏まえて、この先を占うのに使うツールは「ターゲットとウォルマートの株価倍率」です。極めて単純化すると…価格帯が高いターゲットの商品が売れる→業績が良くなる→株価が上がる、とすれば、逆にウォルマートの商品は売れない→業績が悪くなる→株価が下がる、ので、ターゲット株価÷ウォルマート株価の数字は大きくなっていきます。逆の場合は、数字が小さくなります。

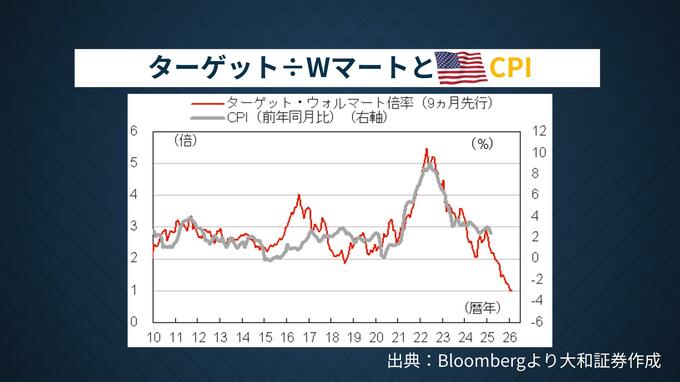

そしてこの指数をさらにCPI(消費者物価指数)と比べると、実は2つの指数が連動していることが見えてきます。

現在のグラフによれば、2社の株価比率はウォルマート優位で数字が小さくなっているので、将来のインフレ率低下を示唆しています。これについて末廣氏は「消費者は安いものにシフトして、関税の値上げをかなり相殺しているようにみえる」と指摘します。そのうえで実際は株価比率の方が9ヶ月先行していることを念頭に「株式市場の先を予測する力が反映されているならば、今年は持続的なインフレは弱いのだろうと思います」と分析します。