「セイホ」の購入余力が低下?

では、なぜ国債が買われないのか?末廣氏は超長期国債の主要な購入者だった「生命保険会社」の購入余力に注目します。

生保は、将来の保険金支払いという長期の負債に対応するため、長期の資産である超長期国債を保有しています。これは「ALM=アセットライアビリティマネジメント」と呼ばれています。

「資産は株とか債券とかの運用資産で、負債は保険金の将来支払い。保険金の支払いは確率的なものですが、何十年か後に支払いしたりする想定になっているので、これを負債とみなすわけです」

実は生命保険各社は、今年度から国際的な規制(経済価値ベースのソルベンシー規制を含む国際資本基準)が導入されることから、2019年以降、超長期債の投資を増加させてきました。ただ、この規制対応がほぼ完了したことで、新規の国債購入が減少しているとみられているのです。

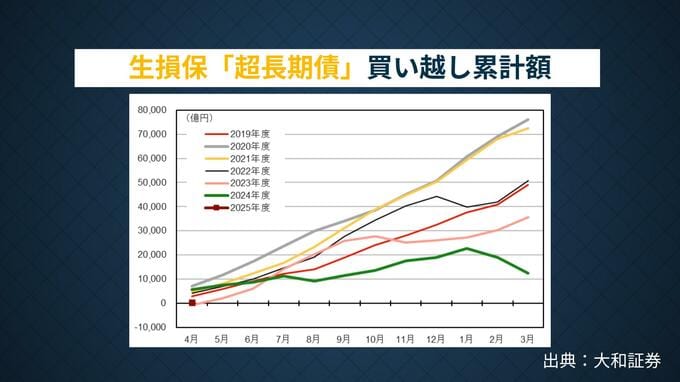

「今までは、通常入ってくる保険契約に合わせて買う分に加えて、足りなかった分を補うためにも超長期国債を購入してきたが、もう補う必要がなくなってきた。このため通常契約が入ってきたら買う、というロールオーバー(乗り換え)だけになってくる」と末廣氏は説明します。実際に、生・損保会社の超長期債買い越し額は2023年度から明らかに減少し、特に2025年1-3月期は顕著に減少しています。

セイホが「減損処理」回避?

もう一つ生命保険会社がからむ要因として、超長期国債の減損処理を避けるための売却も挙げられます。減損処理は価値が著しく下がったときに行う会計上の措置で、2020年など金利が低い時期に発行された超長期債は、減損処理の対象になる可能性が出てきています。しかし、減損処理も売却も、いわば「損」が出るのですが…

「確かに売却損は出るのですが、一部を売ることによって全体の簿価が下がって、減損処理に引っかかる可能性が低下するなど、事前に売るメリットもある。また『減損処理をした』というのは、運用がうまくいっていないという印象を外部に与えかねないので、だったら損を覚悟で事前に売却しようというインセンティブも働く」と末廣氏は説明します。

「日銀」と市場のリスク回避

国債が売れない理由はほかにもあります。まずは日銀。異次元緩和からの脱却で、国債買い入れを減額しているのはよく知られているところ。これも需給バランスに影響しています。

さらに、「アセットスワップ」と呼ばれる取引の巻き戻しも市場に影響を与えています。アセットスワップとは、固定金利の国債を保有しながら金利スワップを組み合わせることで、実質的に変動金利で運用する取引です。今般の金利上昇局面ではこの取引を解消する動き、すなわち国債の「売り」が広がって金利に上昇圧力をかけました。

今後の焦点は「40年債入札」

これらの要因が複合的に作用し、急上昇した超長期金利。末廣氏は今後のトレンドを考えるうえで焦点となるのは、5月28日に予定されている「40年国債の入札」を挙げます。

「今の状況では、政府当局・日銀からもあんまりアクションはないんじゃないかと言わざるを得ない。こうしたなかで入札がどう成立するのかが焦点」と末廣氏は展望します。

日本の財政や金融政策、さらには金融機関の経営戦略にも大きな影響を与える超長期金利の動向。今後も是非注視していきたいところです。

※この記事は5月26日(月)にTBS CROSS DIG with Bloombergで配信した「The Priority」の内容を抜粋したものです。