日本の超長期金利が急騰しています。特に20年国債の金利上昇は「20年債入札ショック」と呼ばれるほどの衝撃が市場に走りました。この背景には何があるのか?大和証券チーフエコノミストの末廣徹氏が徹底解説です。

20年金利が2.5% “分解”すると

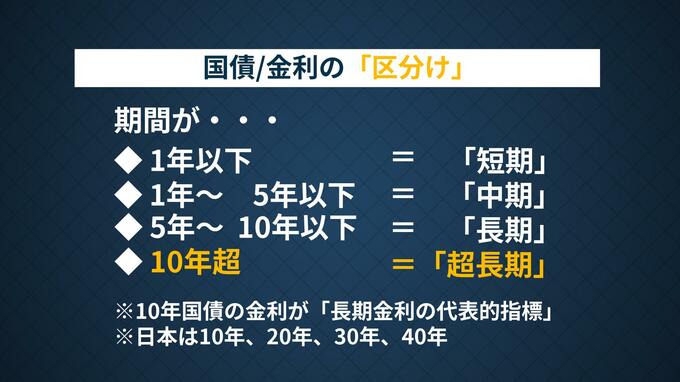

そもそも「超長期金利」とは、償還期間が10年を超える国債の金利を指します。日本では10年、20年、30年、40年の国債が発行されており、いま注目されているのが20年国債の金利。現在10年国債の金利が1.5%程度であるのに対し、20年国債は2.5%前後で推移しています。数字上では1%ですが、この差は非常に大きいと末廣氏は指摘します。

「20年間2.5%で運用するのと、今10年債を1.5%で買って10年運用して、残りの10年間をまた10年債を買って運用するのとで比較すると、10年後に何%の10年債を買えないと損をするか?計算すると…3.5%です」

つまり、今の20年金利2.5%は、10年後に10年金利が3.5%になっていないと割に合わない水準。しかし、末廣氏は「日本経済の実力を考えると、10年金利が3.5%というのはなかなか想像できません」と言及しています。

超長期金利“急騰” 6つの要因

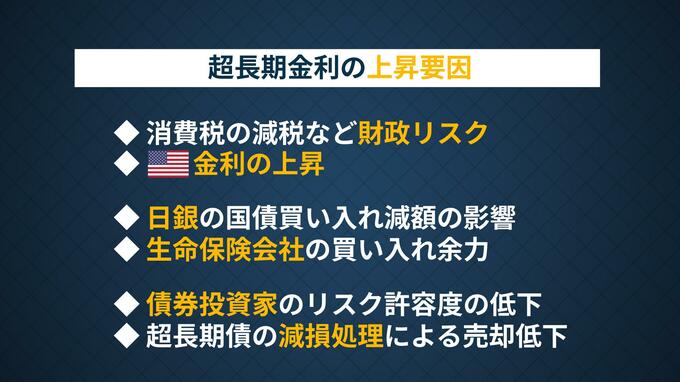

では、なぜこれほど超長期金利が上昇しているのか。末廣氏は「簡単に言うと、超長期国債を買いたい人があまりいない」と説明。その背景として6つの可能性を挙げています。

1. 消費税の減税など財政リスク

2. 米金利の上昇

3. 日銀の国債買い入れ減額の影響

4. 生命保険会社の買い入れ余力の低下

5. 債券投資家のリスク許容度の低下

6. 超長期債の減損処理に関連した売却

ところが興味深いことに、末廣氏によれば、市場参加者は「財政リスク」を主因とは考えていないようです。QUICK社が市場参加者にアンケートをとった月次調査によれば、超長期金利上昇の主な要因として「市場のボラティリティ上昇によるリスク圧縮」を挙げた人が29%、「潜在的な需給不安」が23%と上位を占め、「財政リスク懸念」は8%にとどまっているのです。

末廣氏はこれについて「財政リスクがあるからボラティリティが出てるとか、そういう話もあるので、使いやすい表現ではあるが、実はいま市場参加者はそこまで注目してないということです」と解説します。