ハイテク株上昇の裏にある意外なロジック

一般的な理論では、金利上昇時には成長株(グロース株)が弱くなるとされています。それは株価は「将来の企業利益の現在価値」であり、金利が高くなると将来利益の現在価値が目減りするためです。

しかし、2023年以降、実質金利とハイテク株の関係は逆転。ダウ平均をナスダック指数で割った指数と実質金利の動きを見ると、以前は連動していましたが、2023年以降は逆相関になっています。

末廣氏はこの現象を次のように説明します。

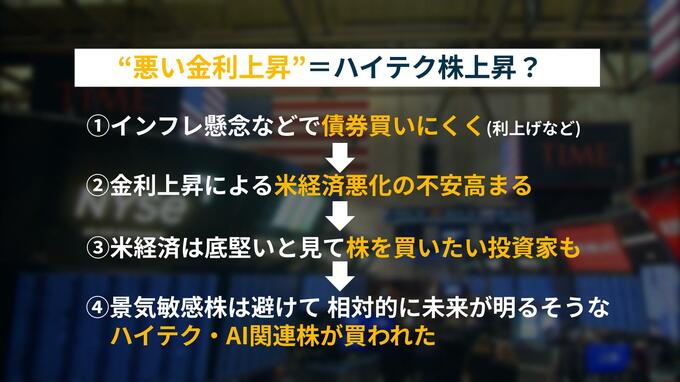

① インフレ懸念などで債券が買いにくく(利上げなど)

② 金利上昇による米経済悪化の不安が高まる

③ 一方で米経済は底堅く、株は買いたい投資家も多い

④ 景気敏感株は避け、相対的に未来が明るそうな(業績が堅そうな)ハイテク・AI関連株が買われた

「債券は買いにくいから株を買おうかなと思っても、金利が高まると株にもネガティブな影響はあるので、なんでもかんでも株買えるわけじゃない」

「景気敏感なところは避けて、ある程度業績が堅いディフェンシブ株を買う」と末廣氏は解説します。

今後の見通し

今後の投資判断のポイントについて、末廣氏は「高金利を嫌気して上値が重い展開となりそうだが、消去法的に買われやすい金融資産を見つけていくことが肝要だろう」と指摘。

ただし「この傾向も夏まで。世界経済の地盤沈下、コモディティ価格の下落によってインフレは長期化しないと思う。9月FOMCでは利下げを見込む」と話しています。

また、消費者の購買行動からもインフレは限定的になるとの見方を示し「家計のスタンスだけから考えると、かなりのデフレ圧力なのかもしれません」と述べています。

「米国債の格下げ」を入口に、「悪い金利上昇」とハイテク株上昇の関係性など、一見矛盾する市場の動きにも理由があることがわかります。今後も、財政リスクプレミアムやインフレ懸念などの要因が交錯する中、マーケットの動きがさらに注目されそうです。

◆出演◆

末廣 徹(大和証券チーフエコノミスト)

佐藤 祥太(TBS経済部デスク)