米国の信用格付けが最上位から格下げされ、その余波がマーケットに広がっています。米債券市場では「悪い金利上昇」と呼ばれる現象が起きる一方、ハイテク株は上昇するという一見矛盾する動きが見られています。なぜこのような現象が起きているのでしょうか?大和証券チーフエコノミストの末廣徹氏が4つのポイントで解説します。

「最上位陥落」の余波を読み解く4つのポイント

5月16日、米格付け会社ムーディーズは米国の信用格付けを最上位の「Aaa」から1段階引き下げて「Aa1」にしました。理由としては、「大規模な財政赤字と利払い費の増加傾向を転換させる措置に政権と議会が合意できていない」と挙げています。

格下げの影響について末廣氏は「初期反応は格下げによって財政リスクが意識されてイールドカーブがベアスティープ化した」と説明。ただし「市場は様子見姿勢が優勢となり、格下げの影響は限定的になるだろう」との見方を示しています。

末廣氏は格下げの市場への影響について、次の4つのポイントで整理しています。

1. 財政リスクプレミアムの影響:教科書的には財政リスクで長期金利が上昇するとされる

2. 米国債は最も安全な資産か?:現在は最も安全とは言い切れない状況に

3. 米政府の財政リスクへの姿勢:すぐに財政健全化には舵を切れない見込み

4. 「最上位」しか保有できない主体の存在:強制売却のリスクは限定的

「教科書的には財政リスクプレミアムで長期金利が上昇すると考えられますが、2011年にS&Pが米国債を格下げした際には逆に金利が下がりました」と末廣氏。当時は「米国債はドル資産の中で最も安全」という認識があり、背景リスクオフの流れで株安・債券高に。

しかし現在は状況が異なります。「現在は米国債が最も安全な資産であるとみられていない節があります。財政リスクだけでなくインフレ懸念という論点もある中、昨年は米国債よりもハイテク・AI株の方が安全であるという見方もありました」と末廣氏は指摘します。

「悪い金利上昇」とは

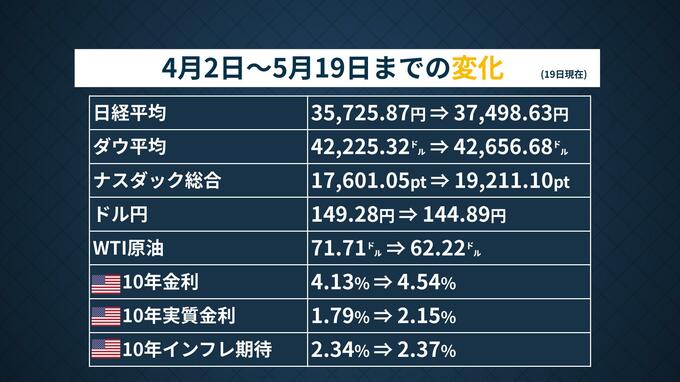

4月2日から5月19日までの変化を見ると、確かに米10年金利は4.13%から4.54%に上昇しています。しかし、インフレ期待は2.34%から2.37%とほぼ変わらない一方、実質金利は1.79%から2.15%へと上昇しています。

末廣氏はこれを「悪い金利上昇」と表現します。

「原油価格が下がっていることもあり、インフレ予想は上がってない。実質金利が上がっているのは、米国の財政リスクが乗っかっていて、インフレ抜きにして米国債を買いたくない人が多いという」

「経済が大きく成長していて、安全資産である債券が買いたくないというわけではないので、いわゆる『悪い金利上昇』と言える」