(ブルームバーグ):米株式市場での先週の混乱は、デリバティブ(金融派生商品)のせいではなかったようだ。このところ株価が異常な動きを見せると、オプション取引の急増がボラティリティーを増幅させているのではないかという疑問がたびたび持ち上がってきた。

だが、先週については、著名投資家のビル・アックマン氏がXへの投稿で、レバレッジ型上場投資信託(ETF)と24時間以内に期限切れとなる「ゼロ・デー・オプション(ゼロDTE=ゼロ・デー・トゥー・エクスピレーション)」の取引を批判した以外、そうした指摘はほとんど聞かれなかった。

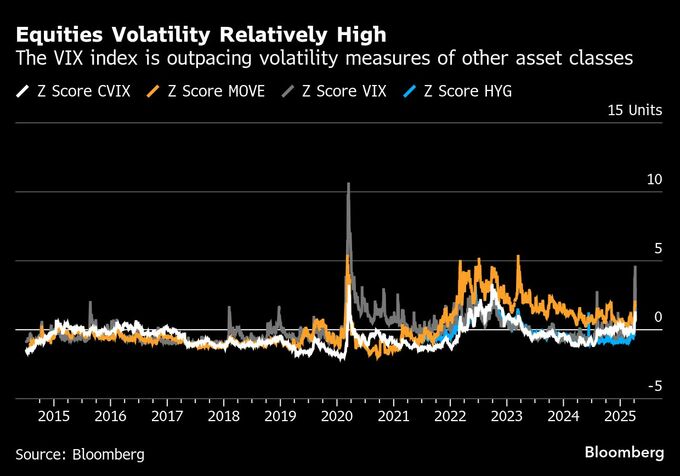

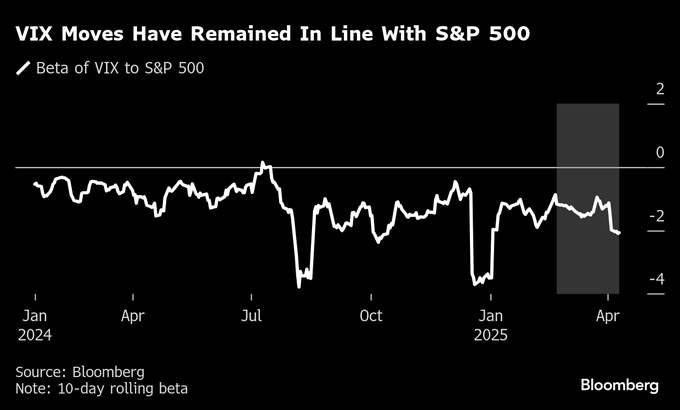

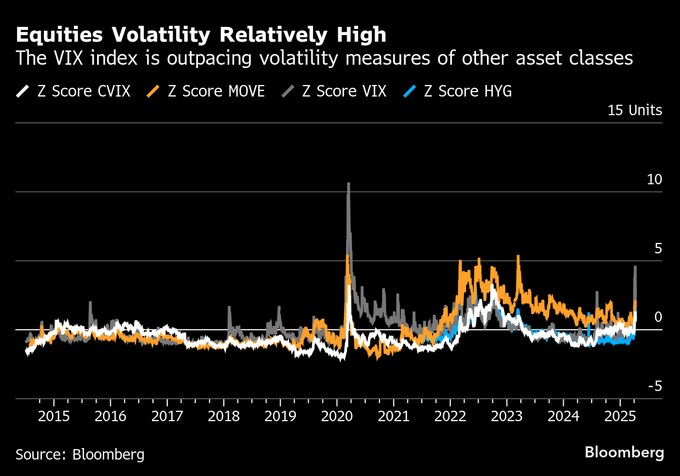

米株式市場の「恐怖指数」として知られるシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)は先週、約60まで急上昇した。他の資産クラスのボラティリティー指標を大きく上回る動きとなったものの、実際にはS&P500種株価指数とその先物の乱高下と比較的足並みがそろっていた。

VIXとS&P500種のベータ(広範な市場と比較しどれだけ変動しているかを示す指標)は今月に入り若干上昇したが、ここ数週間は安定。つまり、昨年8月に見られたVIX急伸とは異なる性質であることが示唆されている。昨年8月はVIXが取引時間中に65.73という高水準を記録し、最近の関税を巡る混乱時よりも高かった。

UBSセキュリティーズの米株式デリバティブ調査責任者マックス・グリナコフ氏は「昨年8月5日に見られたような現象とは必ずしも言えない」と指摘。つまり「これはテクニカルというよりも構造的なものだということだ。S&P500種に対するVIXの動きは、実際には至極まっとうだ」との考えを示した。

原題:The VIX Defies Fears It Might Break in Latest Volatility Shock(抜粋)

--取材協力:David Marino、Bernard Goyder.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.