(ブルームバーグ):東証株価指数(TOPIX)と日経平均株価という日本を代表する株価指数の明暗が分かれている。バリュー(割安)株投資とコーポレートガバナンス(企業統治)改革がTOPIXを下支えしている。

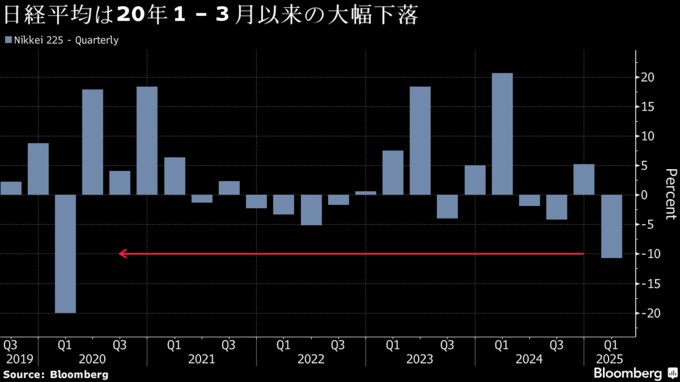

3月末までの3カ月で日経平均が10%超下落して過去5年で最悪の四半期だった一方、TOPIXは4.5%安にとどまった。三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、SOMPOホールディングスといったバリュー株の上昇が指数の下げを小さくした。

トランプ米大統領の関税政策が日本株を直撃する中、TOPIXが投資家の避難場所のような存在となっている。著名投資家ウォーレン・バフェット氏率いる米保険・投資会社のバークシャー・ハサウェイが大手商社への出資比率を上げたことを契機に、日経平均より成長株比率が低く割安株が多いTOPIXへの関心が強まっている。

アイザワ証券の河西幸弘シニアストラテジストは「バフェット効果というのが出ている」と語った上で「しばらくは相場の柱はバリュー型だ」と指摘した。アムンディSA株式部門責任者のバリー・グラビン氏も日本のバリュー株について「コーポレートガバナンス改革と資本効率向上という観点からは特に魅力的だ」と述べた。

MSCIジャパンバリュー指数は今年に入りほぼ2%下落した一方、MSCIジャパングロース指数は9%超下落している。バリューをグロースで割った値は2013年以来の高値圏で推移している。

ガバナンス

コーポレートガバナンス改革推進も相対的なTOPIX押し上げに寄与している。日本企業は株主還元を充実させて取締役に占める女性の割合を増やし、アクティビスト(物言う株主)との協働に前向きになり、持ち合い株式を減らす傾向にある。

一方で日経平均については豪ペッパーストーングループのストラテジスト、ディリン・ウー氏が「成長株や輸出志向の強い銘柄に集中しており、円高や世界的需要低迷、貿易の不確実性に対してより脆弱(ぜいじゃく)だ」と述べた。「円高が続けば投資家は輸出比率の高い日経平均よりも、国内主導のバリュー株を好む傾向が続くかもしれない」と指摘した。

日経平均の業界ウエートではテクノロジーが最大の48.1%を占める。トランプ関税による世界的な貿易戦争への懸念から日経平均は3月31日、輸出関連株や半導体関連株が売り込まれて急落、昨年12月高値からの下落率が10%を超えてテクニカル面では「調整局面入り」した。

H Capital投資顧問部門責任者のサンディープ・ジャドワニ氏は日経平均について「中立的なスタンスを維持」として、背景について「構造的な弱さがあるからではなく目先の政策やセンチメントが重荷となっているためだ」と語った。

--取材協力:アリス・フレンチ.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.