(ブルームバーグ):2009年以来の高水準となる1.5%台を付けた日本の長期金利に対し、市場参加者は先高観を強めている。日本銀行の追加利上げ観測が広がる中、欧州主要国の金利急騰が火に油を注いだ。特に財政規律を守る優等生とみられてきたドイツの姿勢転換は世界にショックを与えている。

長期金利の1.5%台は日銀がゼロ金利政策を導入した1999年2月から続くレンジの上値圏に位置し、本格的な「金利ある世界」の入り口に達したことになる。政策金利が現状と同じ0.5%だった2007-08年は1.9%台後半まで上昇しており、そこまで上がると1.7%台で推移する中国とも逆転し、世界で金利が最も低い国債のアクティブ運用を見送ってきた投資家も戦略変更を迫られる可能性がある。

三菱UFJアセットマネジメントの小口正之エグゼクティブ・ファンドマネジャーは、欧州や米国に比べて日本の長期金利は低水準が続いたが、インフレや潜在成長率の水準から25年12月までに2%を目指す展開になるとみている。

金融市場の期待インフレを示すブレーク・イーブン・インフレ率(BEI)は7日に1.7%台に上昇し、過去最高を更新した。国内発のインフレが強まってきたことが示唆され、日銀の追加利上げ観測を強める要因だ。

T&Dアセットマネジメントの浪岡宏チーフ・ストラテジストは、ドイツの金利急騰が長期金利1.5%突破のトリガーになったと指摘し、「名目成長率や残存2年・5年・10年債利回り曲線の傾きから、長期金利は年内に1.8%に上昇してもおかしくない」と予想する。

5日の欧州債市場ではドイツ連邦債が大きく売り込まれ、過去35年で最大の下落。次期首相就任が確実視されるメルツ氏が防衛力強化のため、大胆な財政改革案を提示したことに反応した。イタリアや英国債も売りを浴びた。

りそなアセットマネジメントの藤原貴志債券運用部長兼チーフファンドマネジャーは、欧州の金利上昇は財政問題にフォーカスが当たり、「ドイツは財政面で優等生だったイメージだが、これが転換する可能性が警戒されている」と言う。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストはドイツと同様、日本も財政拡大による長期金利の上振れを想定せざるを得なくなったと話す一人だ。「トランプ米政権の圧力で日本も防衛費の拡大を迫られ、国債を増発しなければならなくなる事態も考えられる」と警戒する。

中国の長期金利は、中央銀行の金融緩和観測の強まりから今年初めに過去最低を更新し、足元では1.7%台で推移している。不動産不況による資金需要の停滞で幅広い年限で金利が低下し、30年国債利回りは心理的な節目の2%を割り込み、2.5%台半ばの日本の30年国債金利を下回る。

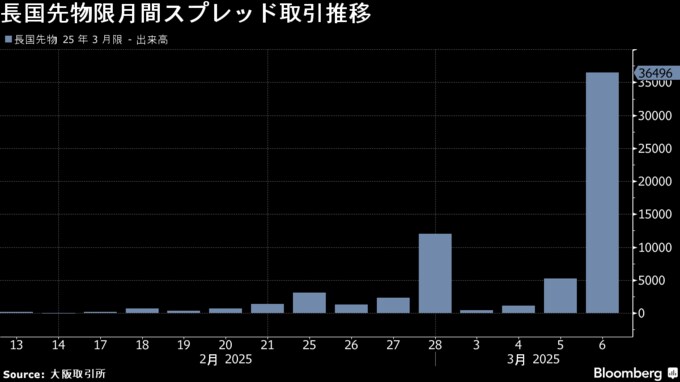

金利一段高のリスクに備え、長期国債先物のトレーダーは中心限月3月物の売り持ち高(ショート)を慌てて期先物に乗り換えている。限月交代に伴う取引を示す3月物と6月物の限月間スプレッド取引は、6日に3兆円超の水準に増加。限月交代前までの同時期の限月間取引も、過去2回の限月交代時と比べ倍程度に膨らんだ。

三菱UFJアセットの小口氏は、国内勢中心に限月間スプレッド縮小時に「売り建てポジションを移行する動きが強まる」と話す。

一方、明治安田生命の北村乾一郎運用企画部長は、10年債の1.5%、30年債利回りの2.5%までの上昇は「短期的には行き過ぎだ」とみている。日銀の利上げは年に2回、計0.5%のペースで、長期金利1.5%の定着は半年先から1年後だと予想。利回り水準としては魅力的になってきたが、年度末が近く、「多くの投資家が買いに入るのは新年度に入ってからだろう」と述べた。

(4段落以降にブレーク・イーブン・インフレ率や中国金利の動向を追記)

--取材協力:日高正裕、Masaki Kondo.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.