(ブルームバーグ):1月第5週(27-31日)の日本株は上値が重い展開になりそうだ。警戒されたトランプ米大統領の就任式や日本銀行の金融政策決定会合を通過し、投資家の買い安心感が広がる一方、為替の円高進行が重しとなる。国内主要企業の決算発表が本格化するため、業績を材料視した個別物色が顕著になりそうだ。

27日にファナック、29日に信越化学工業やアドバンテストなどが決算を発表する。年末にかけて円安傾向が続いたため、輸出関連を中心に堅調な業績が期待されている。株価指数への寄与度が大きい銘柄に決算を好感した買いが入れば、相場全体の上昇につながる場面も見られそうだ。

日銀の氷見野良三副総裁が30日に講演する。24日の決定会合では日銀が今後の利上げに前向きとの受け止めから為替市場で一時円高が進んだ。氷見野氏がタカ派的な発言をし、市場で利上げ観測が高まり再び円高に振れる場合には、日本株に下げ圧力がかかってもおかしくない。

経済指標では、全国の物価の先行指標となる1月の東京都区部消費者物価指数(CPI)が31日に発表される。生鮮食品除くコアCPIの市場予想は前年比2.5%上昇と、前月の2.4%上昇から伸びが拡大する見込み。

米国の材料に左右される場面もありそうだ。28、29両日に米連邦公開市場委員会(FOMC)が開催される。利下げは見送られる見通しで、トランプ政権の発足を踏まえたパウエル連邦準備制度理事会(FRB)議長の景気認識などが注目される。企業決算は29日にテスラやマイクロソフト、メタ・プラットフォームズ、30日にアップルがそれぞれ発表する予定。

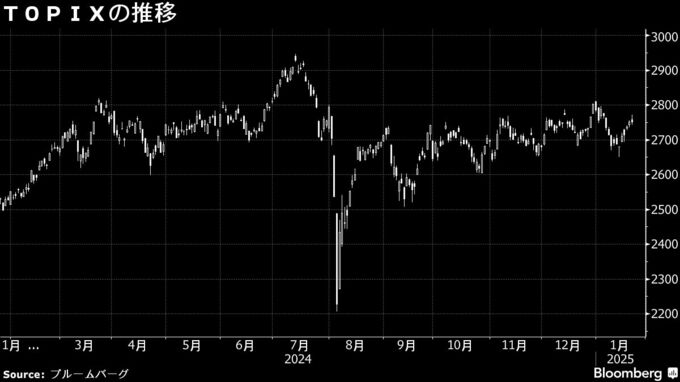

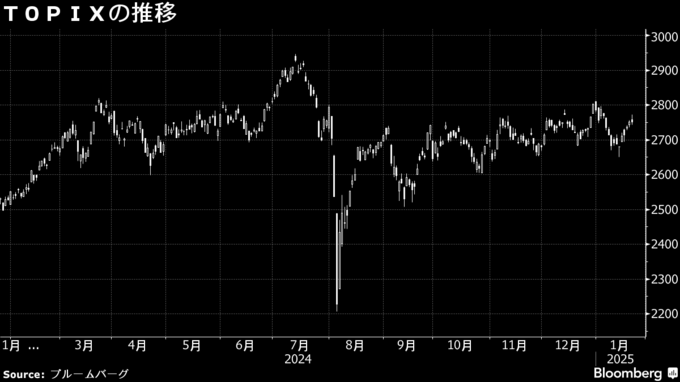

1月4週の東証株価指数(TOPIX)は週間で2.7%高と4週ぶりに反発した。ソフトバンクグループなどが主導する米国での巨額の人工知能(AI)投資期待から関連銘柄が堅調だった。

《市場関係者の見方》

野村証券の澤田麻希ストラテジスト

日銀会合後に大きな混乱が見られなかったことから、日経平均株価は4万円を挟んだ推移となりそうだ。氷見野副総裁の講演では、今後の利上げペースや中立金利に関する発言のほか、トランプ米政権の関税政策に対する見方に注目している。講演を受けて金利が上昇する場合は、株式にとってマイナス材料になりやすい。企業決算は自動車生産減少や中国景気回復の遅れの影響が懸念される。セクター間でばらつきが予想され、好決算銘柄が相場を下支えする程度にとどまるだろう。

SMBC信託銀行の山口真弘チーフマーケットアナリスト

日銀の経済・物価情勢の展望(展望リポート)では物価見通しがかなり引き上げられ、来週は円高リスクから日本株は下げるだろう。企業決算はファーストリテイリングで中国市場の需要の弱さが確認されており、中国関連企業の業績がさえない可能性がある。米国企業もアップルの売り上げが見通しに届かないとの見方があり、下振れリスクを強めにみておくべきだろう。

--取材協力:アリス・フレンチ.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.