記事のポイント

・足元の国内景気は持ち直していると判断、物価は緩やかな上昇基調をたどっているとみる

・2025年の日本経済は成長軌道をたどりコアCPIは前年同月比+2%程度のモメンタムを維持へ

・日銀は2025年1月から2026年1月まで半年毎25bpの利上げへ、米関税引き上げには要注意

足元の国内景気は持ち直していると判断、物価は緩やかな上昇基調をたどっているとみる

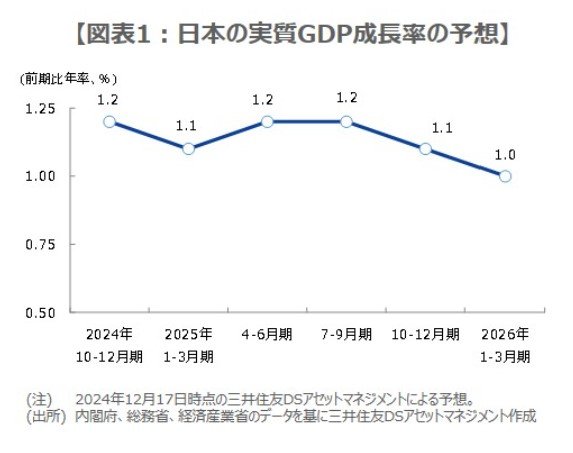

2024年7-9月期の実質GDP成長率は前期比年率+1.2%(改訂値)と、2四半期連続でプラス成長となりました。10月以降の主要経済指標(鉱工業生産指数の資本財・総供給など)も踏まえ、足元の国内景気は持ち直していると判断しています。また、12月の全国企業短期経済観測調査(短観)では、企業の強い設備投資意欲が確認されており、トランプ氏の米大統領選での勝利が企業心理に与える影響は、今のところ限定的とみられます。

一方、物価に目を向けると、11月の消費者物価指数(生鮮食品を除くコアCPI)は、前年同月比+2.7%となり、10月の同+2.3%から伸びが大きく加速しました。これは電気・ガス料金の補助縮小が主因であり、その影響を受けない生鮮食品とエネルギーを除いたベースでは、同+2.4%(10月は同+2.3%)となっています。ただ、+2.4%の伸び率は4か月連続での拡大となり、物価は緩やかな上昇基調をたどっていると考えられます。