(ブルームバーグ):日本銀行が18、19日に開く金融政策決定会合では、追加利上げが見送りとなる公算が高まっている。市場の早期利上げ観測が根強い中、会合後の記者会見における植田和男総裁の発言次第で市場の期待が大きく変動する可能性があり、日銀の対話力が改めて試される。

複数の関係者によると、日銀は、消費者物価の上昇に加速感が見られず、海外経済の不確実性が強まっている中で、追加利上げを急ぐ状況にはないと認識している。報道を受けて金融政策を据え置くとの見方が広まり、円は11月下旬以来の安値圏で推移している。

東短リサーチの加藤出チーフエコノミストは、政治的な要因に加え、トランプ次期米大統領の政策や春闘を見極める必要性から、日銀は今月の利上げに前のめりになっていないとみている。しかし、経済がオントラック(想定通り)の中で、「実質金利が深いマイナスという状況を放置すれば経済にゆがみをもたらす」とし、日銀は来年1月に次の利上げを決めると予想している。

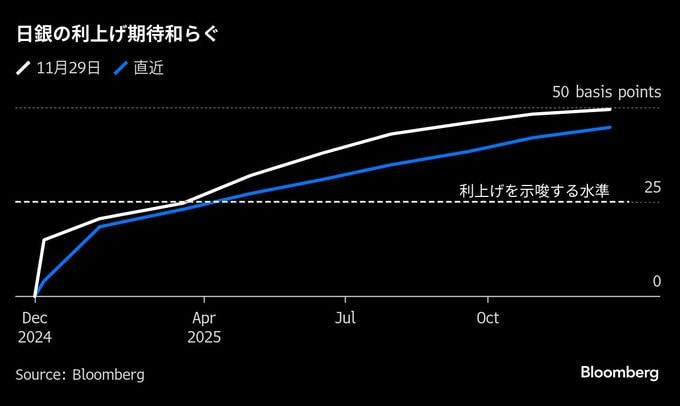

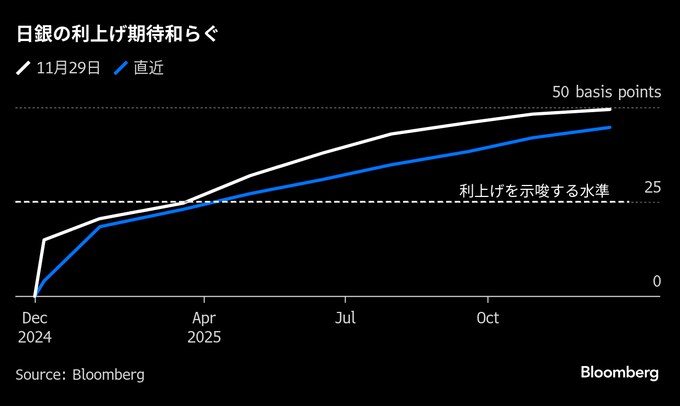

ブルームバーグが5-10日にエコノミスト52人を対象に実施した調査では、現在0.25%程度に誘導している政策金利引き上げのタイミングについて、来年1月が52%と過半を占め、今月の44%とほぼ二分する形となった。金融政策予想を反映するオーバーナイト・インデックス・スワップ(OIS) 市場の予想は、足元で今月が16%程度、来年1月が54%程度となっている。

市場が早期利上げを見込むのは、日銀の見通しに沿って経済・物価が推移すれば、利上げによって金融緩和の度合いを調整していくとの方針を示している中で、日本経済の足取りが順調なためだ。先の調査における「日本の経済・物価情勢は12月の利上げを正当化すると思うか」との質問には、「はい」との回答が86%に達した。

植田総裁も先月の日本経済新聞とのインタビューで、 追加利上げの時期について「データがオントラックに推移しているという意味では近づいているといえる」と述べている。来週の会合で利上げが見送られたとしても、引き続き経済・物価は想定通りとの見方が示される可能性が大きく、総裁会見では日銀の情報発信と政策判断との整合性が問われることになりそうだ。

岡三証券の長谷川直也チーフ債券ストラテジストは、「見通し通りなら利上げ」を強調しながら、「見通し通りならすぐ利上げではない」という日銀の姿勢は非常に分かりづらいと指摘する。オントラックとの評価を自ら示し続けて利上げの判断を先送りにすれば、「見通し通りなら利上げの基本方針に対する信頼性は失われる」と警鐘を鳴らした。

10月会合後の会見で植田総裁は、それまで繰り返してきた政策判断に「時間的な余裕はある」との発言を封印し、データや情報に基づいて判断していく考えを強調した。その後は、強めの消費者物価などのデータを反映して今月の利上げを織り込む動きが市場で強まったが、インタビューで米経済や賃上げの動向を見極める必要性を示したことや、報道などをきっかけに期待は急速に後退している。

円安

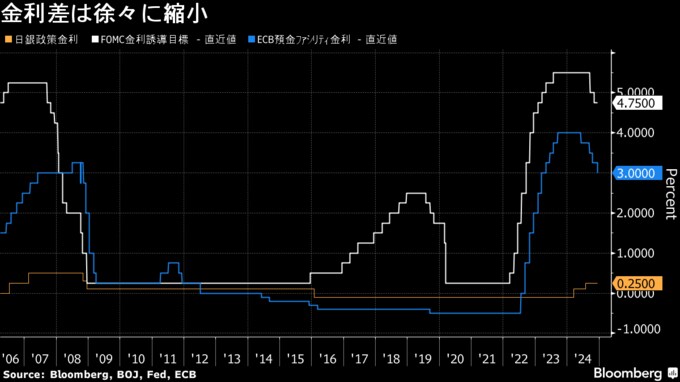

もっとも、2%の物価安定目標の実現に向けた確度は着実に高まっており、今回会合で追加利上げを巡る議論が行われる可能性がある。利上げ見送り観測を受けて再び円安が進行する中、日銀決定の数時間前に米連邦公開市場委員会(FOMC)の結果が明らかになる。3会合連続の利下げが見込まれているものの、緩和ペースの鈍化が示唆されれば、さらなる円安進行の可能性も否定できない。

関係者によると、今週の会合で利上げが提案された場合、一部の政策委員は反対しない見通しで、投票行動にも注意を払う必要がありそうだ。7月利上げの一因となった円安による物価上昇リスクに関しては、足元の輸入物価の伸びがマイナス圏にあるなど相対的に低下している状況と日銀は判断している。

日銀を取り巻く環境を踏まえれば、追加利上げのタイミングとして最も支持されている来年1月に追い風が強まる保証はない。1月会合の数日前となる20日にトランプ氏が米大統領に就任し、多くの大統領令を発出するとみられている。国内の政治情勢も少数与党の下で不安定な政権運営が続くことが避けられない。

伊藤忠総研の武田淳チーフエコノミストは2025年を展望し、「いよいよ金利が経済活動に明確に影響を与える水準まで上昇することに加え、トランプ政権の不透明で非合理的な政策の影響を受ける可能性が高い」とみる。その上で、日銀には慎重な政策運営とより丁寧な市場とのコミュニケーションが必要になると語った。

--取材協力:関根裕之.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.