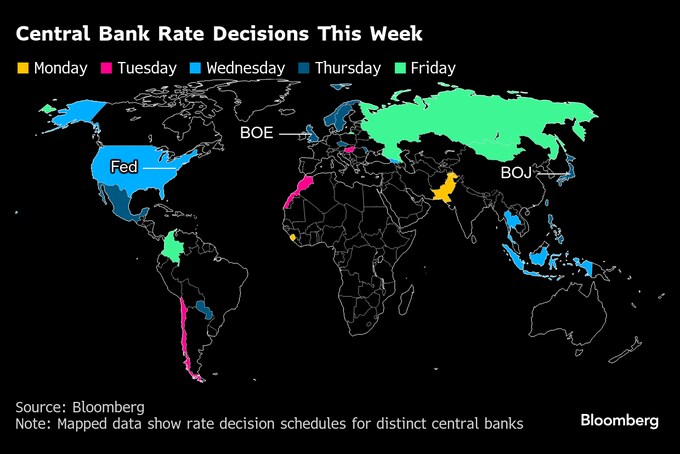

(ブルームバーグ):米国をはじめとする世界各地の中央銀行が24時間のうちに相次ぎ政策発表を行い、多くの先進国でインフレが鈍化し金融緩和が始まった1年を締めくくる。

18日の米連邦公開市場委員会(FOMC)に続き、19日には日本銀行やスウェーデン中銀、ノルウェー中銀、イングランド銀行(英中銀)が金融政策を発表する。

FOMCは0.25ポイントの利下げを決めると見込まれるが、2025年にトランプ次期政権が輸入関税を強化すればインフレ要因となり得るため、追加緩和ペースが鈍るかもしれない。

連邦準備制度理事会(FRB)調査統計局長を務め、現在はブルームバーグ・エコノミクス(BE)の米経済調査ディレクターであるデービッド・ウィルコックス氏は、「インフレや経済活動に影響を与えるような行動をトランプ氏は公約しており、FOMCの仕事を複雑にしている」と指摘。

「金融政策は遅れて効果を発揮するため、政策当局は1、2年後の経済状況を最善の理解に基づき予測し、各会合で政策を決定する。今後数回の会合でフェデラルファンド(FF)金利の誘導目標を設定する際、政策当局はトランプ氏のさまざまな提案が実施される可能性を評価し、そのリスクを考慮することになる」と述べた。

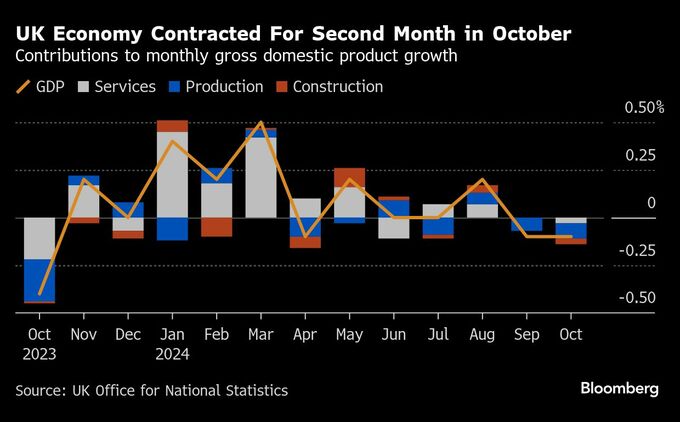

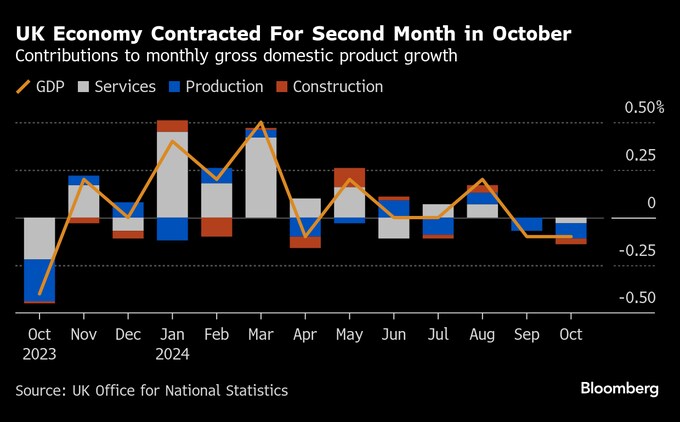

英中銀はトランプ氏の貿易政策が成長に与えるショックと依然として残る物価上昇圧力を考慮し、慎重に緩和を進めており、19日は政策金利の据え置きを発表する見通しだ。

日銀は今年ようやくマイナス金利から脱したが、新たな追加利上げは25年になりそうだ。

スウェーデン中銀はほぼ確実に追加緩和を行うとみられるが、ノルウェー中銀は、利下げ開始が来年に持ち越されることを確認する公算が大きい。

米国

米金融当局が重視する11月の個人消費支出(PCE)統計は20日に発表される。

11月のPCEコア価格指数(食料品とエネルギーを除く)は前月比0.2%上昇と、3カ月で最も小幅な上昇となりそうだ。堅調な個人消費と所得の伸びが示され、経済の強靱(きょうじん)さを裏付けるとみられる。

17日に発表される11月の小売売上高も、同様の堅調さを示す可能性が高い。

アジア

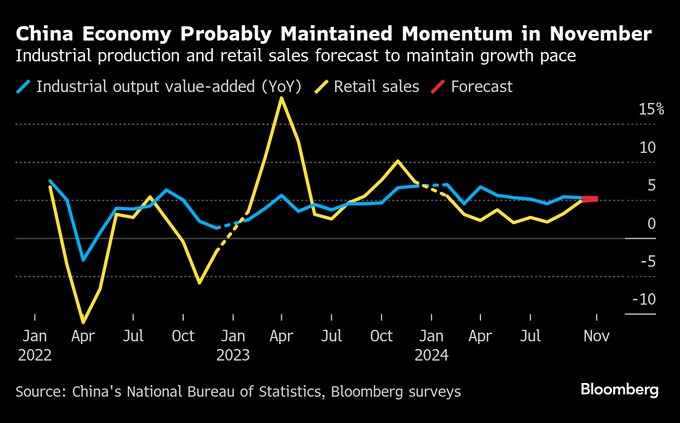

世界2位の経済大国、中国が景気刺激策により持ち直している兆しを確認しようと、投資家は特に16日に発表される11月の工業生産と小売売上高に注目している。

日銀が金融政策決定会合後の19日に発表する政策について、エコノミストや市場は据え置きを想定。他にアジア中銀関連では、タイが政策金利を2.25%で据え置くとみられ、フィリピンは0.25ポイントの利下げを実施しそうだ。

18日に政策発表するインドネシア中銀は9月に予想外の利下げに踏み切ったが、11月は2カ月連続で金利を据え置いた。

英国

英中銀は年内最後の政策決定ではほぼ確実に金利を据え置く見通しで、慎重な緩和アプローチを維持すると考えられている。

原題:The 24 Hours of Cuts That End Year of Global Easing: Eco Week(抜粋)

--取材協力:Tom Rees、Vince Golle、竹生悠子、Piotr Skolimowski、Robert Jameson、Laura Dhillon Kane、Monique Vanek、Beril Akman、Anthony Halpin、Ott Ummelas.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.