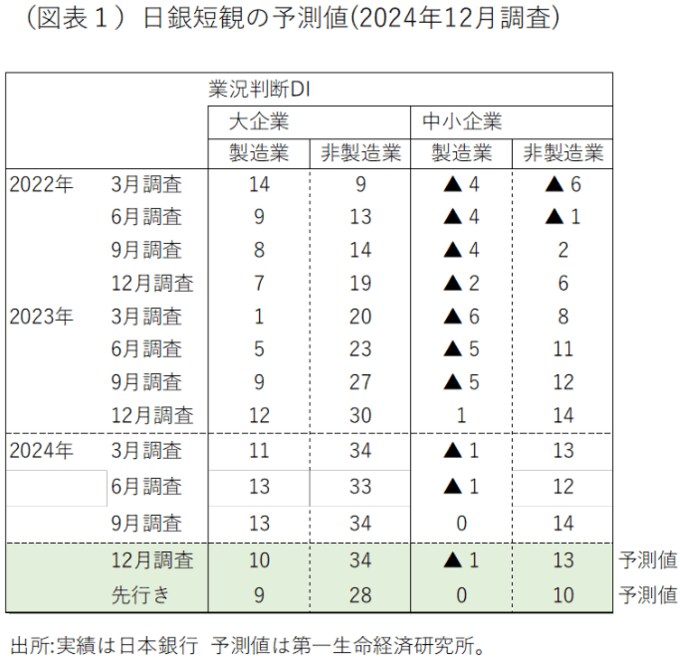

12月13日に発表される日銀短観12月調査では、大企業・製造業の業況判断DIが前回比▲3ポイントの悪化になると予測する(9月実績13→12月予測10)。すでに「法人企業統計」の2024年7-9月期の製造業の経常利益は前年比▲15.1%と悪化している。特に、輸送機械、一般機械、鉄鋼の収益マイナスが目立つ。欧米向け輸出も伸び悩んでいる。輸出数量の伸び悩みが、景況感を悪化させる格好だ。

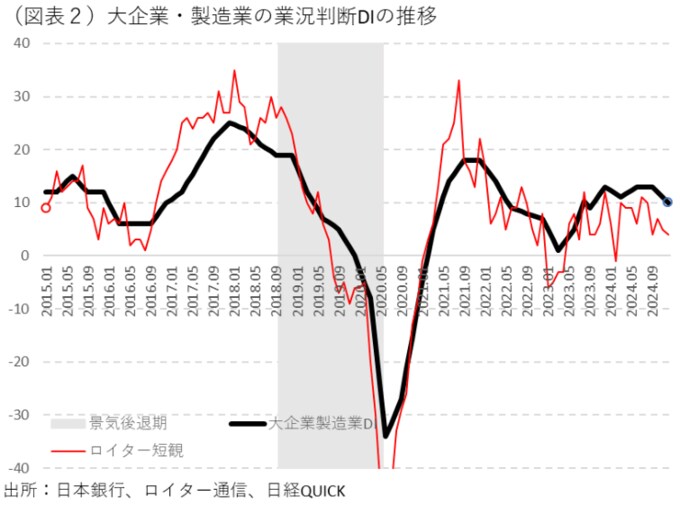

日銀短観と連動性が高い月次のロイター短観・製造業でも、2024年7月の業況判断がピークになって、じりじりと悪化している。また、先行きの見方も、トランプ関税の警戒感が強まって、現状よりも悪化するという見方に変わっていくだろう。メキシコ、カナダ、中国に対する関税率の引き上げは、間接的に現地法人を有する日本企業の業績悪化に跳ね返ってくる。トランプ関税は日本にも有害なのだ。

また、大企業・非製造業については、業況判断DIの横ばいを見込んでいる(9月実績34→12月予測34)。6・7月は定額減税やボーナス増加で一時的に消費が伸びたが、それ以降は少し伸び悩んでいる。一頃は、インバウンド消費で伸びていた宿泊需要も、夏場以降は少し落ちているようだ。個人消費は、引き続き物価上昇の重みで増加ペースが抑え込まれている。

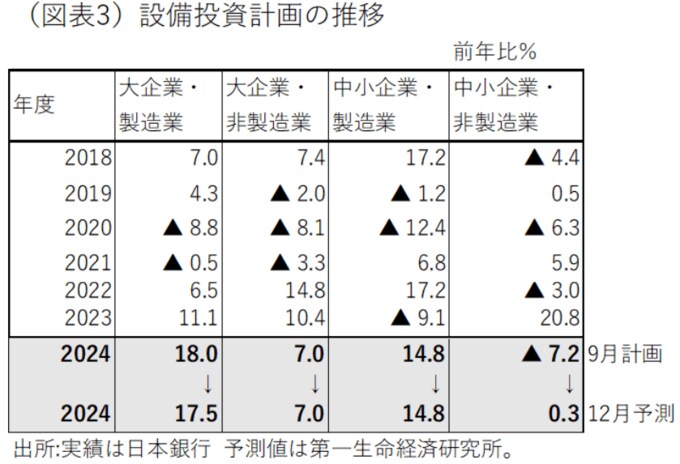

堅調に伸びていく設備投資

現在、日本経済の伸び代は、国内設備投資にある。特に、日銀短観の設備投資計画は、その強さを象徴するデータとして知られている。12月調査でも、引き続き強い数字で推移するだろう。

製造業は、大企業の2024年度計画予想が前年比17.5%と2割近い伸びを示すであろう。中小企業の2024年度計画も前年比14.8%の高い伸びを予想する。また、非製造業も堅調な伸び率の見通しである。基本的に、設備投資ブームはまだ継続するという見方である。

現在の設備投資ブームを支えるのは企業収益であるから、その収益が伸び悩めば、設備投資にも悪影響を与えかねない。今のところは、企業の中長期的な事業基盤を強化する意味合いもあって、デジタル投資や省力化投資が強い。