(ブルームバーグ):為替の円安進行は日本株にプラスという方程式が最近当てはまらなくなっている。市場関係者によると、日米の金融政策の方向性の違いが背景にあるようだ。

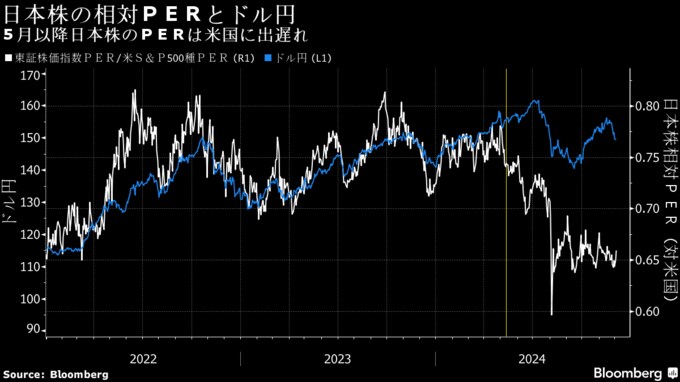

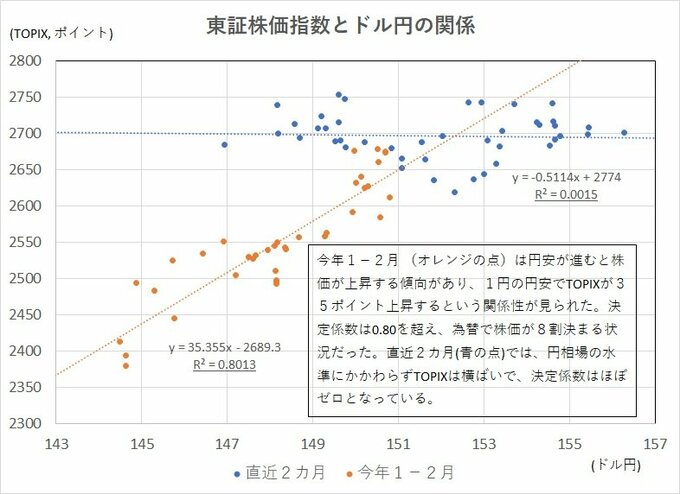

8月の株価暴落以降、日本株相場は狭いレンジ内での取引が続く。円相場との連動性も薄れ、直近2カ月の東証株価指数(TOPIX)と円の関係性を測る決定係数はほぼゼロとなっている。今年1-2月の同係数は0.8超と、一定の関係性があることを示す0.5を大きく上回っていた。

ソニーフィナンシャルグループの渡辺浩志金融市場調査部長は、株価が円安に反応しなくなった根本的な原因は日本銀行の金融政策にあるとの見方だ。同氏によると、日本株のトレンドが明確に変わったのは5月で、それまでは円安が進むと日本株の株価収益率(PER)が米国株よりも上昇し、相対PERも上がる傾向が見られたという。

しかし、5月以降は一転して日本のPERが米国を下回りやすくなった。植田和男総裁の発言をきっかけに、日銀の政策判断を巡る力点が賃金・物価の好循環を下支えするというものから、円安による物価上振れリスクの抑制に変化したと市場が捉え始めた時期だ。

渡辺氏は、5月以降は円安が進むとPERが下がる逆相関となっていると指摘。「円安になれば日銀が利上げを急ぐとの見方が広がり、円安が日本株のPERを下げるようになったためだ」と話す。

日米の金融政策の方向性が異なる間は、円安が進んでも日本株の上値は抑えられやすい傾向が続くと渡辺氏は予想。今のところ市場では、来年央に向け米国は利下げ方向、日本は利上げ方向とみられている。

そもそも日本株が円安に反応しやすかった最大の理由は、輸出立国の日本の株式市場では自動車や電機など輸出企業の比率が高かったためだ。しかし、過去10年で見ると、日本の輸出額は主要国で唯一伸びておらず、最近5年の貿易収支は赤字が定着するなど長年のステレオタイプ(固定観念)と現実の間にギャップが生じている。

アストリス・アドバイザリー・ジャパンの投資戦略責任者、ニール・ニューマン氏はむしろ円高の方が日本株にはメリットがあると言う。「日本はもはや輸出型の経済ではなくなっている」と述べ、円高で原燃料などの輸入コストが下がり、企業の収益率も改善すると指摘した。

とはいえ、円高を歓迎する見方はまだ少数派だ。トヨタ自動車をはじめ日本を代表する輸出企業にとって円安メリットは依然大きく、株式市場全体で見ても外需への依存度はなお高いため、円安の方が業績にはプラスとの見方は多くのアナリストらのコンセンサスとなっている。

投資家の間でも、円安による業績改善への注目度は低下した可能性がある。SBI証券の波多野紅美チーフクオンツアナリストの分析では、最近投資家が好んで投資しているのは為替感応度の高い企業ではなく、海外売上高比率の高い企業だ。両者には重なる部分があるものの、2022年には為替感応度の高い企業の方が選好されており、投資家目線の変化がうかがえる。

生産拠点の海外移転などにより、多くの日本企業では以前と比べ為替の影響度合いが低下し、ソニーグループや日立製作所などでも為替が業績に及ぼす部分小さくなっている。波多野氏は「単純な円安恩恵を狙うよりも、海外売上高比率の高い銘柄間でリスク分散、銘柄選別が起きており、慎重に外需株リスクを取っている状況ではないか」との見方を示した。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.