今後、求人件数が減らなくなる可能性が高いが、それはインフレ再燃を意味しない

ここで、中長期的な求人件数の動向を考えてみたい。

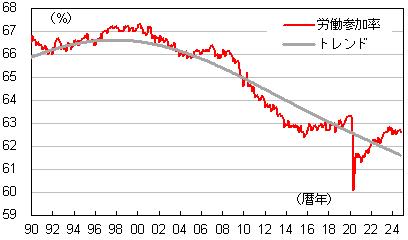

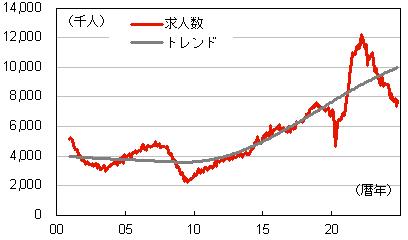

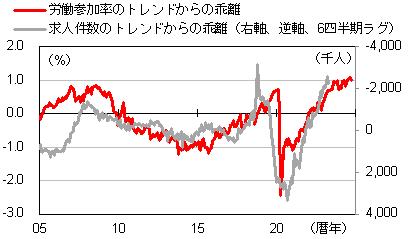

求人件数は、コロナ禍後半の労働参加率の急減局面(供給要因)とコロナ後のペントアップ需要の増加(需要要因)の2つが重なった結果、急増した。その後、22年後半からはこれらの2つの要因が落ち着くことにより、求人件数は順調に減少してきた。すなわち、①労働参加の増加が求人(欠員)を埋める動きと、②景気減速によって求人を止める(差し戻す)動きの2つが求人件数の急減に寄与してきた。このうち、①労働参加の増加の影響はほとんどなくなってきた可能性が高い。労働参加率はトレンド対比で十分に高い状態となり、足元ではやや低下方向の動きも目立ってきた。労働参加率のトレンドからの乖離は、求人件数のトレンドからの乖離に約6四半期先行してきたことから、徐々に求人件数も減少しにくくなっていくだろう。

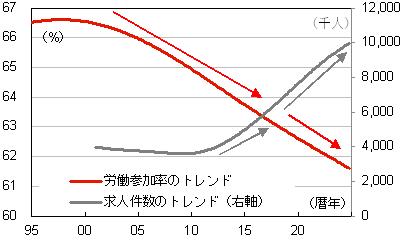

さらに、高齢化などによって米国の労働参加率はトレンド的に低下していることも考慮すると、慢性的な労働力不足は続いている。金融危機後の10年代に米国経済は「日本化」(Japanization/Japanification)していると言われることもあったが、この動きはコロナ前後の経済の大幅なアップダウンの背後で進んでいる可能性が高い。求人件数が再びトレンド的に増加に転じたとしても、それはまったく驚くべきことではない。

その際に注意すべきなのは、求人件数と賃金インフレは必ずしもセットではないということである。コロナ後の求人件数の増加は需要の増加を伴ったものだったため、賃金インフレに寄与した。一方で、90年代以降の日本や10年代の米国では求人件数は増加したが、同時に高齢化による需要減少も進んだことから、求人件数が増加しても賃金上昇率は低迷した。労働市場の需給バランスは、長期的なトレンドと短期的な循環成分に分けて議論する必要がある。少なくとも、コロナ後のペントアップ需要の爆発的増大という動きは明らかに異例だったことを考えると、米国でインフレが再燃する可能性は低いだろうと、筆者はみている。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)