「年収の壁」問題は、地方財政へのインパクトが大きくなることが問題視されてきた。国・地方を合わせて税収の減少幅を小さくするには、年収850万円のところで所得控除幅を減らす調整が対案として考えられる。それに加えて、所得控除を120万円の境目に変えることで、国・地方の減収幅は▲1.2兆円に小型化できる。

地方問題

石破政権は、与野党で協議されている「年収の壁」対策をどのように着地させるのだろうか。野党からは103万円の所得控除枠を178万円まで大きく拡充せよという主張が行われている。178万円では、「年収の壁」対策として必要以上に過大な拡充になる。筆者の目には形を変えた減税政策だと映る。178万円まで拡充する必然性はあまりない。1995年から2024年までの消費者物価上昇率を基準に考えて、ひとまずは103万円→120万円が妥当だと理解している。筆者は、野党からの要求そのものよりも、石破政権が大き過ぎる要求に対して、どのように合理的判断を下すかに注目している。

最近の焦点は、地方財政への打撃をどう回避するかに移ってきた。しかし、報じられる「地方問題」への対応策には誤解も多いと感じられる。例えば、地方財政への打撃を回避するために、所得税だけの控除枠を上げようという見解を聞く。しかし、住民税の境目をそのままにしておくと、そもそも年収の壁は崩れない。また、所得税の方だけ控除の枠を178万円まで上げると、所得税には穴が開く。すると、所得税の3分の1が地方交付税に回る仕組みだから、やはり地方財政にしわ寄せがいく。与党は、より厳密な議論を進めてほしいものだ。

対案

筆者からは、178万円への所得控除枠の引き上げが過大なところを、どう調整すべきなのかを提言したい。まず、所得控除が高所得層にまで及ぶ部分を調整することを考えたい。2020年の配偶者控除の見直しの時は、年収850万円のところで、基礎控除の引き上げに対して、給与所得控除を引き下げることで、高所得者の所得税・住民税の減免をゼロにした。そうすると、予想される減収幅は縮小できるはずだ。

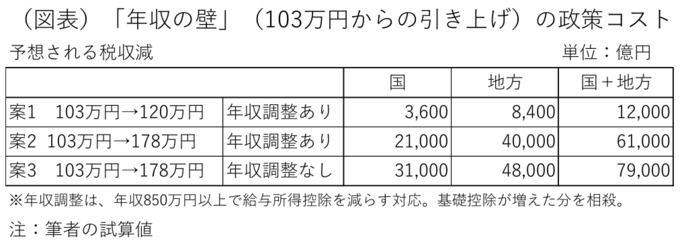

政府の試算では、所得控除を178万円にすると、国・地方合わせて▲7~8兆円の減収になるとされている。筆者も同様の試算をすると、▲7.9兆円(国▲3.1兆円、地方▲4.8兆円、地方交付税調整後)の減収になった。仮に、年収ライン850万円のところで、給与所得控除を減らし、基礎控除の引き上げ幅と同額の調整を行うとすれば、国・地方の減収幅を▲6.1兆円に縮減できそうだと試算できる。

さらに、178万円までの引き上げをせずに、一旦120万円への引き上げに止めることで、▲6.1兆円を▲1.2兆円に縮減することができる。この▲1.2兆円の内訳は、国が▲3,600億円で、地方が▲8,400億円になると見込まれる。この数字は、現在騒がれている「▲7~8兆円」という規模感よりも遙かに小さなインパクトになる。このくらいのインパクトであれば、政府は政策コストとして何とか吸収可能であろう。

また、これで年収の壁は一定程度緩和される。103万円の枠は1.165倍に広がるので、労働制約を受けていた人の年収も増えることになる。