(ブルームバーグ):2025年のドル相場は堅調にスタートする見通しにあるものの、その後の1年間はインフレ加速や財政赤字の急拡大などのリスクに直面するだろう。最新のブルームバーグ「マーケッツ・ライブ(MLIV)パルス」調査が示した。

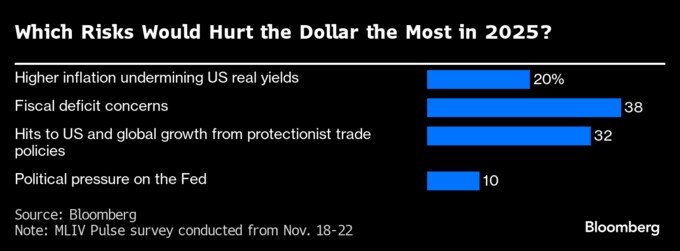

来年を見据えて実施した今回調査の回答者89人の間では、ドルに最も大きいネガティブな影響を与え得るさまざまなリスクについて意見が分かれた。財政赤字懸念との回答が最多で、全体の38%を占めた。トランプ次期大統領が1月の就任後に選挙戦で公約した一連の貿易関税を実施した場合、米国および世界経済の成長鈍化につながり、ドルの下押し要因になるとの回答が32%だった。

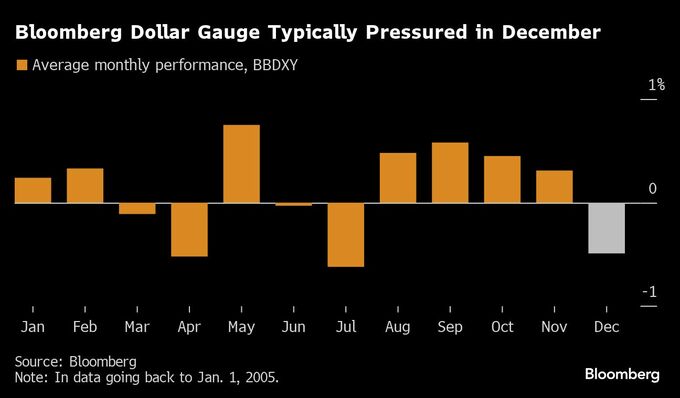

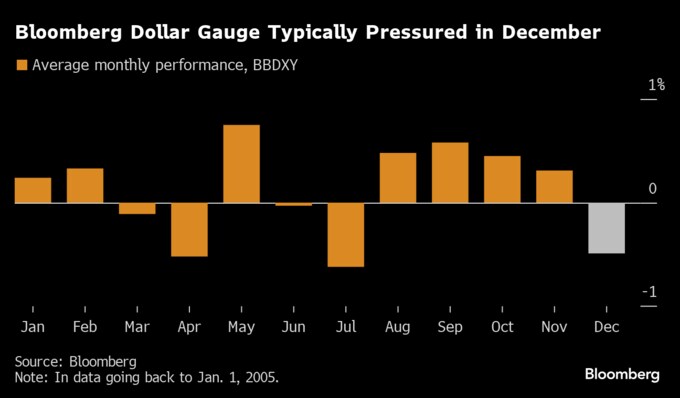

ブルームバーグ・ドル・スポット指数は、過去1年間で最長となる週間ベースの連続上昇記録を更新し、22年以来の高水準で推移。市場では、トランプ氏の政策が自国通貨高につながるとの見方を背景にドルに強気のポジションを積み増す動きがみられる。

ただ、調査回答では、次期政権の政策によって、短期的にはドル高につながる環境が醸成される可能性があるものの、長期的には経済に悪影響を及ぼし、最終的にドルの魅力が損なわれると指摘された。

第1次トランプ政権時には、こうした相場展開となっていた。16年の大統領選でトランプ氏が勝利した後、翌年1月の就任まで、米国債利回りが急速に上昇する中、ドルは5%近く水準を切り上げた。その後は、米経済が勢いを失う一方で、欧州の経済成長が加速し、ドルは17年に年間で大幅安に陥った。

ドル強気派

それでも、短期的には、ドルの強気派が弱気派を約2.5倍上回った。回答者の70%はブルームバーグ・ドル・スポット指数が今後1カ月間に上昇すると見込んでいる。

回答者および投資家は、米金融当局の利下げに慎重な姿勢を背景に、米国債利回りが支えられると予想しており、米国資産への資金流入を後押しするとみている。

BNPパリバ・アセット・マネジメントのポートフォリオマネジャー、ピーター・バサロ氏は、「目先はドルを選好しているものの、足元の動きがどこまで続くかという核心的な論点は変わらない」と指摘。同氏は、米大統領選後に、現物とオプション市場で、ユーロとオーストラリア・ドル、円に対してドルのロングポジションを積み増した。

米商品先物取引委員会(CFTC)の最新データによると、投機的な投資家は大統領選以降、ドルのロングポジションを拡大。19日時点のドル強気ポジションは約233億ドル(約3兆5800億円)と、6月以来の水準に膨らんでいる。

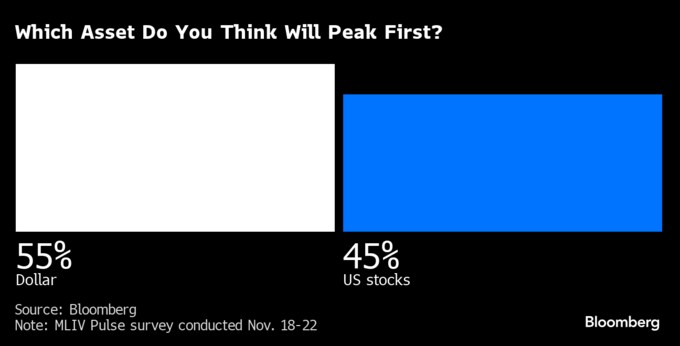

ピーク予想

米株式相場よりも先にドルがピークを迎えると予想する回答は約55%と、過半数を占めた。また、回答者の半数以上は、今後1カ月間にS&P500種株価指数への投資エクスポージャーを維持する計画だと述べた。

向こう数カ月間に予想されるリスク要因の多くが強弱両面の要素を持つことから、ドルを取り巻く環境が複雑になっている。例えば、成長を阻害する高い関税や利回り上昇につながり得るインフレをあおる政策などは、潜在的なドル高要因とも捉えられている。

オールスプリングのグローバル債券チームで金利および為替部門の責任者を務めるローレン・ファンビリヨン氏は、具体的なトランプ氏政策の最終的な形に対して、外国為替市場がどのように反応するかを見極めるには時間を要すると指摘した。

つまり、トランプ氏の経済政策アジェンダを巡る不透明感を踏まえると、トレーダーの間では、次期政権下で外為市場が乱高下するとの見方が広がりやすく、ボラティリティーが高止まりする可能性があることを意味する。

ファンビリヨン氏は、「ドル高が行き過ぎかという点においては、まだその域には達していないとみている」と説明。その上で、「来年にかけてドルは上下両方行に進む可能性がある」とし、「市場は短期的なリスクを分析することにかけては非常に優れているものの、長期的には実のところ不透明な状態にある」と語った。

原題:Dollar’s Year-End Strength to Give Way to Murky 2025: MLIV Pulse(抜粋)

(6段落目以降を追加します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.