もうひとつ心配な家計部門の資金不足

足元では、家計部門にも「インフレ負け」という不安要素が出始めている。資金循環の動きでも、家計部門が資金不足となる場面がある[図表2]。

コロナ禍では、各種給付などが家計を支え、外出規制で消費が抑制された結果、家計部門の資金余剰は確保されて来た。しかし、コロナ後には国際情勢の変化からインフレが顕著となり、収入の増加以上に支出が拡大している。

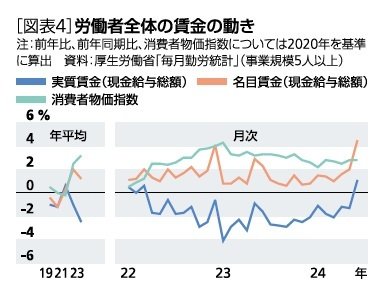

収入の面では、名目ベースの賃上げは進んでいるが、ボーナスが多い6月の直近分を除き実質ベースではマイナスが続いていた[図表4]。当研究所では、年後半10-12月以降の実質賃金プラス化を見込んでいる。

好循環が実現した際の資金循環

好循環が実現すれば、家計は実質賃金がプラスになり、年後半からある程度の資金余剰をキープし、企業はもう一段の設備投資に踏み切ることで、資金不足主体へ動き出すと期待を込めて予想することができる。当然、企業の投資が増えて企業部門の資金過不足が赤字になれば、一般政府の資金余剰も見えてくる可能性がある。一般政府の資金余剰は、政府部門が黒字であることを意味し、資金余剰を国債返済や将来投資に回せるようになる。

そうした場合、金融財政の正常化も、それに合わせたスピードで進めることが必要になる。日銀は、国債購入額縮小の具体的な計画を7月の決定会合で決めた。今後縮小部分すべてを金融機関が購入する訳にはいかない。つまり、財政赤字を補うために国債を発行し、日銀が消化するという、これまでのお金の流れは終了に向かう。家計、企業、政府、どの部門も変化する可能性がある局面であり、重要な時期に差し掛かっている。

(※情報提供、記事執筆:ニッセイ基礎研究所 常務理事・チーフエコノミスト 矢嶋康次)