30年も資金余剰が続く企業部門、足元では余剰が再拡大

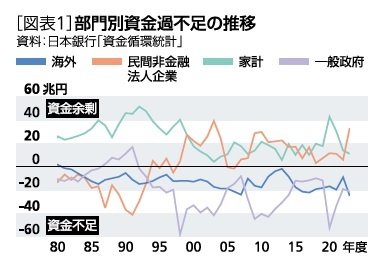

日本における長期の資金循環を家計部門、企業部門(民間非金融法人)、海外部門、一般政府の4つの部門でみると、家計部門と企業部門は資金余剰主体、一般政府部門と海外部門は資金不足主体となっている[図表1]。

日本の資金循環の特徴は、資金調達をして設備投資などを行う企業部門が90年後半から一貫して資金余剰主体であり続けていることである。

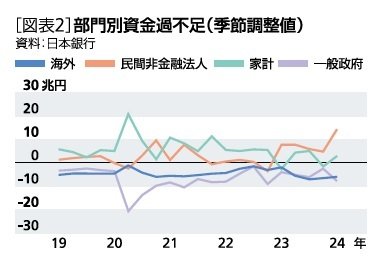

直近、四半期ベースの動きでも企業部門の資金余剰は14.4兆円と過去最大である[図表2]。資源・エネルギー高が一服する中で価格転嫁が進展し、売上や利益は拡大したが、設備投資は伸び悩んで来たことなどが背景にある。

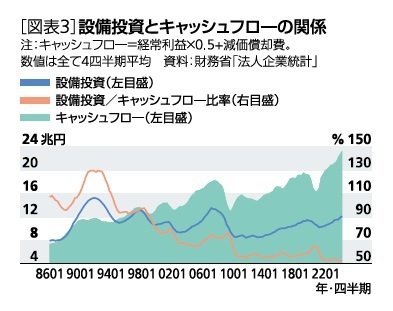

日本企業の貯蓄超過は30年近く続いている。外的環境の変化により経済はデフレからインフレ、企業もコストカットから付加価値創出に動き出し、やっとこの特殊な状況に変化が起きるかと期待していたが、足元の動きは逆方向に進んでいる。企業の設備投資は利益が拡大する中でもキャッシュフロー内の動きに留まっている[図表3]。

国全体の設備投資は将来期待が高まらないと進まない。また、実際に投資するか、しないかは、民間企業の選択であり、第一義的には経営者がリスクを取ることが必要になる。企業の設備投資を促すには、収益力の強化を求める株主などの圧力(ガバナンス)、市場の評価(プレッシャー)も不可欠である。

足元では、経済安全保障や環境・エネルギーなど、国が主導する問題が増えている。日本の安心・安全や技術力が評価される現状は30年ぶりの大チャンスが巡って来たと感じている。今求められるのは「リスクを取るための予見性」「中長期のビジョン」であり、政治が立ち止まれる状況ではない。