(ブルームバーグ):国内企業の7-9月期決算の発表が始まり、中国経済の厳しい現状が業績の下振れ要因となっている。トイレや文具メーカーなど消費材関連から自動車部品、素材など幅広い業種の企業が下方修正の憂き目に遭い、衆議院選挙後の政治不透明感にあえぐ日本株市場にとっても中国リスクの再燃は重荷になりかねない。

岡三証券のまとめによると、29日までに決算を発表した企業は東証株価指数(TOPIX)構成銘柄の13%。全体の利益水準は市場予想を若干上回っているが、中国の景気減速が日本企業の業績にマイナスの影響を及ぼしていることが発表序盤の中でも見えてきた。

トイレなど衛生陶器や温水洗浄便座メーカーのTOTOは、2025年3月期の中国大陸事業の営業利益見通しを44億円の黒字から44億円の赤字に下方修正。米州やアジアの堅調、半導体製造装置に使われる静電チャックなど新領域の成長もあって会社全体の営業利益見通しは据え置いたが、株価は決算発表翌日の29日に13%安と急落し、リーマンショック直後の08年10月以来、16年ぶりの下落率を記録した。

文具メーカーのコクヨは、中国の市況悪化を理由に24年12月期の営業利益見通しを12%減額し、前期比では減益に転落する見通しだ。自動車照明メーカーの小糸製作所も中国での日本車販売の不振などから、25年3月期の営業利益見通しを12%下方修正。半導体商社のマクニカホールディングスは、中国市場の停滞などで25年3月期の営業利益見通しを従来比3割超引き下げた。

野村証券の石本渉アナリストは小糸製について、ホンダ向け需要が特に低調だったことに加え、一部の中華系OEM(相手先ブランドによる生産)のモデル終了に伴う需要減が背景だとリポートで指摘。顧客の中国生産台数動向を考慮すると、「減収幅が大きい印象」だという。

中国政府の景気支援策を受け、同国の消費は9月に入りやや持ち直しの兆しも見えるが、不動産不況が続く中で戻りは鈍く、消費者の節約志向は強まっている。

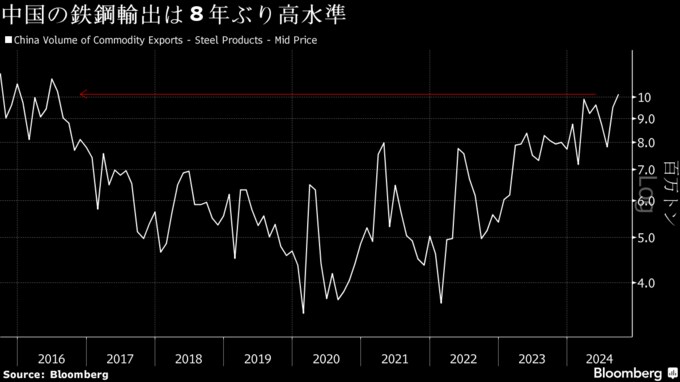

化粧品メーカーの資生堂など高価格帯商品で勝負してきた日本企業は、より安い製品を提供する中国企業の価格攻勢にもさらされ始めた。電炉大手の東京製鉄が25日に25年3月期の営業利益見通しを25%減額したのは、中国の鋼材輸出が国際市況に与える影響に加え、国内建築案件の工期の遅れなどが鋼材需要の伸び悩みにつながるリスクを踏まえたものだ。

住友生命保険の村田正行バランスファンド運用部長は、中国の輸出で鉄鋼市況が下がっているとの認識を示した上で、「結局先進国の中で中国の輸出ドライブの影響を一番受けやすいのが日本と韓国だ」と述べた。

中国が9月以降に景気対策に本腰を入れ始めたほか、それ以前に打ち出された買い替えへの補助金政策の効果などが今後日本の自動車や家電メーカーなどにも徐々に出てくる可能性はある。しかし、どの程度メリットが及ぶかどうかは不透明だ。

みずほ証券の王申申シニアストラテジストは、これまでの対策の効果は中国企業にもまだ明確には出ておらず、「日本企業が受ける恩恵は以前より少ないのではないか」と予想する。

王氏は自動車セクターについて、中国の電気自動車(EV)に押され、日本車の販売はさえない状況が続いていると分析。また、年間で最大の電子商取引(EC)イベントである「独身の日」を来月11日に控え、全体の売れ行きは比較的好調だが、家電を含め日本の商品で売れているとの話はあまり聞こえてこないと指摘した。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.