(ブルームバーグ):生命保険会社による2024年度下期の債券投資は、緩やかなペースで円債の積み増しが続く見通し。日本銀行が金融政策の正常化を慎重に進める中、金利の上昇は限定的となる可能性が高く、各社は主要投資対象の超長期金利の上昇を待って買いに動く姿勢を維持しそうだ。

生保各社は今週から今年度下期の運用計画を発表する。ニッセイアセットマネジメント債券運用部の三浦英一郎リードポートフォリオマネジャーは、慎重に利上げを進める日銀の姿勢によって金利上昇が限られるため、「円債回帰で買いたいが、金利水準が足りないという状況。しぶしぶ買うということになるだろう」と述べた。

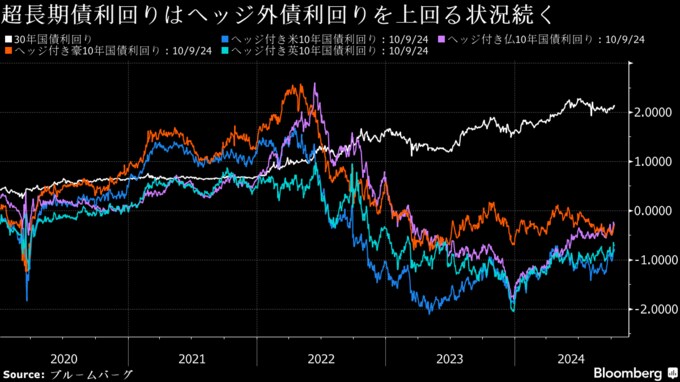

日銀は7月の金融政策決定会合で政策金利を0.25%に引き上げると同時に、国債買い入れの減額計画を発表した。その後日本の株式・金融市場が荒れ、円相場も急騰したことから、植田和男総裁は追加利上げの判断に時間的余裕があるとの見解を示し、年内の利上げ観測は後退している。30年債利回りは6月に2.3%台を付けた後は頭打ちで、20年債も2%を下回ったままだ。

三井住友信託銀行の瀬良礼子マーケット・ストラテジストは「20年債利回りで2%あれば、生保も非常に取り組みやすいだろう」と指摘。ファイブスター投信投資顧問の下村英生シニアポートフォリオマネジャーも「30年債利回りが2.2%まで上昇すれば、買いが出てくる可能性はある」と予想している。

欧米の中央銀行は金融政策を緩和方向に転換した一方、日銀は経済・物価情勢が見通しに沿って推移すれば、金融緩和の度合いを調整していく方針だ。国内生保の合計運用資産額は約388兆円と約258兆円の年金積立金管理運用独立行政法人(GPIF)を上回る世界有数の投資主体と言え、国内外の債券市場に及ぼす影響も大きく、各社の運用戦略に対し世界の投資家からの注目度は高い。

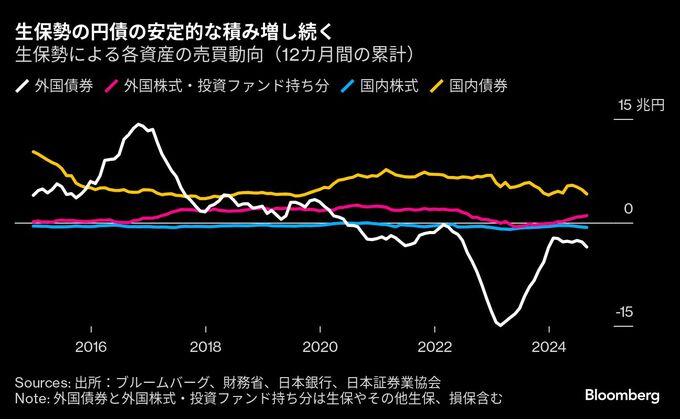

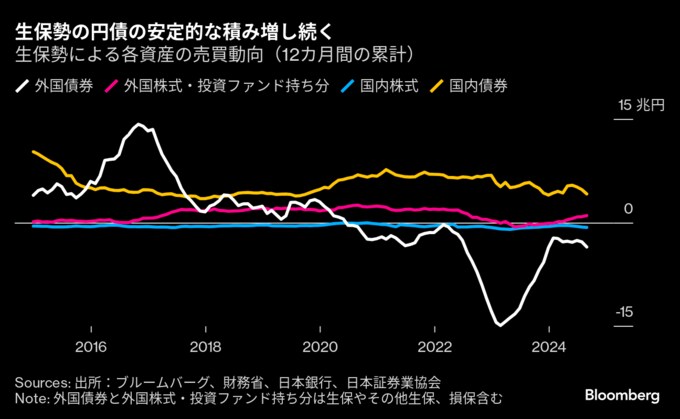

生保各社は24年度期初の運用計画で、日銀の利上げで金利が上昇してから投資に踏み切る姿勢を示しており、こうした方針は下期も維持される見通し。一方、外債投資については依然として高いヘッジコストからヘッジ付き外債は抑制的で、オープン外債も横ばいから増加と個別で方針が分かれていた。

外債投資

ニッセイアセットの三浦氏は、上期から一番相場が変化したのは為替だと指摘。オープン外債については「米国の利下げが既に織り込まれ、日銀の積極的な利上げがなさそうだという中で、急激に円高に動くリスクがなくなっており、多少積み増す動きがあるだろう」と予想する。

円相場は7月に対ドルで161円台で約38年ぶりの安値を付けたが、日本の通貨当局による為替介入と日米金融政策の方向性の違いなどを背景に、8月にかけ低金利の円を売って高金利のドルを買うキャリートレードの強烈な巻き戻しが起き、9月には139円台まで上昇した。

一方、ヘッジ付き外債に対しては引き続き慎重な姿勢を取ることが予想される。ファイブスター投信の下村氏は、米国の利下げによりヘッジコストが低下したとしても「上乗せ金利が国債もクレジットも小さく、値上がり益は限定的で期待できない」とみている。

みずほ証券金融市場部の大森翔央輝チーフデスクストラテジストは「ヘッジコストが高過ぎる」ため米国債買いに向かわないだろうと分析。「現実的に生保が買うのは米国株式や米クレジットになる」と指摘した。

(最終段落の市場関係者コメントを追加するなどして更新します)

--取材協力:Masaki Kondo.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.