生前贈与には非課税メリットも…不動産対策はどうすべき?

具体的には、生前贈与を行うことで相続時の財産を減らすことができます。その上、子供や孫に教育資金や住宅購入資金として贈与する場合には一定額まで非課税になるメリットもあります。

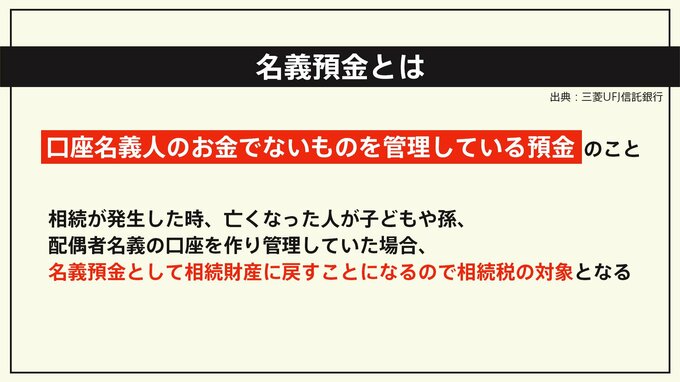

ただし、「名義預金」については留意する必要があります。名義預金とは、口座自体は贈与を受けた方の名義であっても、実質的には贈与する人が通帳などを持ち管理している預金です。

名義預金は「相続の際の税務調査などで、贈与と認められず亡くなった人の相続財産とみなされるケースもあります」と玉置さん。贈与が行われた事実として例えば贈与契約書を残したり、通帳で振り込み記録を残しておいたりすることが対策になり得るといいます。

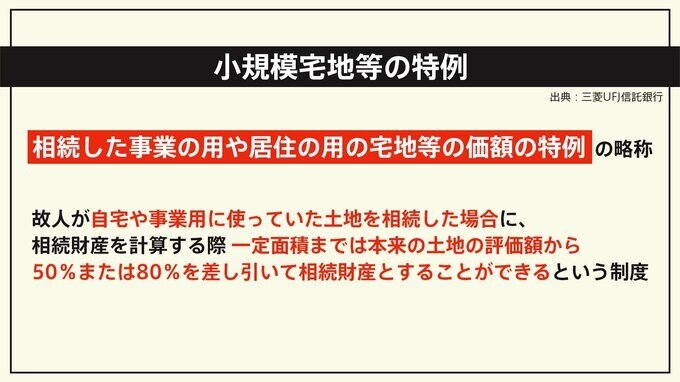

また「小規模宅地等の特例」も相続税対策として有効です。これは亡くなった人が所有する宅地が一定の要件を満たせば、宅地の相続税評価額を最大80%減額できる制度です。

藤澤さんは「自宅だけでなく、収益不動産に対しても条件を満たせばこの特例を適用できるので、うまく活用して相続税を圧縮できる」と指摘します。

特に亡くなった親の実家をどうするかが社会的に大きなテーマである昨今、生前に分割協議や特例の活用などを話し合うことが大事だと藤澤さんは力を込めます。

こうした特例は法改正などにより変更の可能性があります。専門家の助言を受けながら家族全体にとって最も良い形を探るのが良さそうです。

===

<取材協力>

三菱UFJ信託銀行MUFG相続研究所 主任研究員 玉置千裕[たまき・かずひろ]

株式会社ヤモリ 代表取締役 藤澤正太郎[ふじさわ・しょうたろう]