(ブルームバーグ):27兆ドル(約3920兆円)規模の米国債市場で相場が大きく上昇した。米経済がリセッション(景気後退)に向かいつつあり、米連邦準備制度が積極的な利下げを開始する必要があるとの不安が露呈した格好だ。

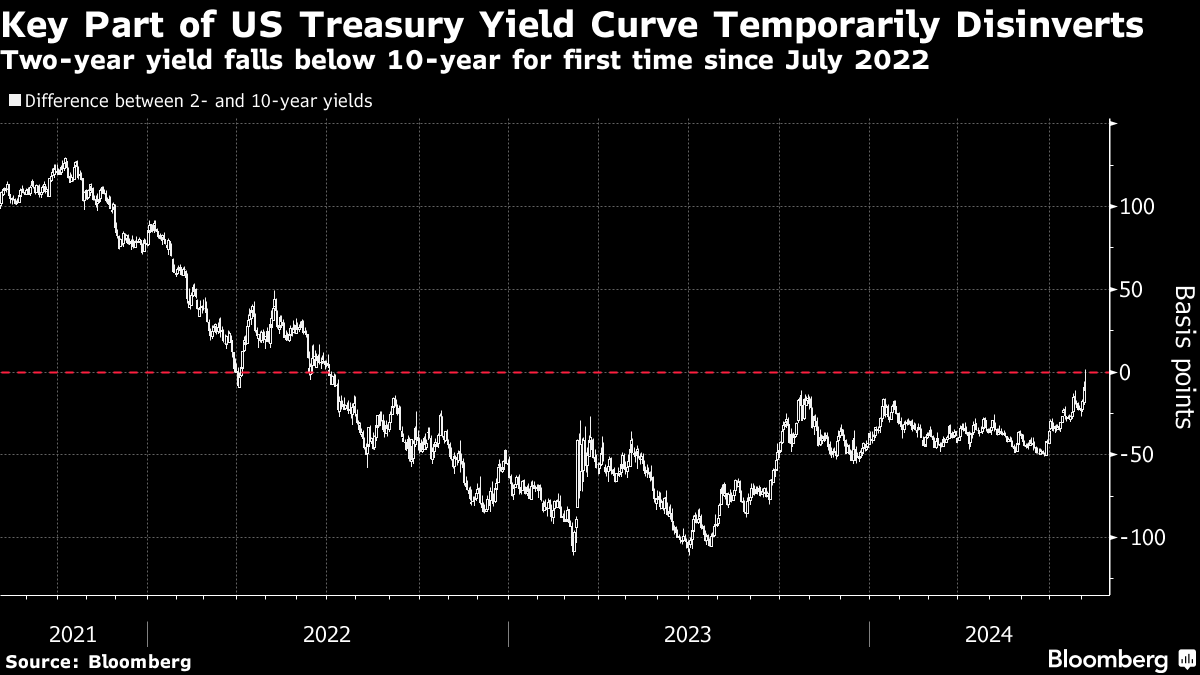

米国債相場の5日の急伸に伴い、金融政策に敏感な2年国債利回りは10年国債利回りを一時下回り、2022年7月以来約2年ぶりに逆イールド(長短金利差逆転)が解消された。今回の一時的正常化により、景気に対する不安が、遅くとも9月以降の大幅利下げへの期待を後押しする兆しが鮮明になった。

米国債が逆イールド解消、22年7月以来-FRB利下げペース焦点

7月31日まで開いた米連邦公開市場委員会(FOMC)では、フェデラルファンド(FF)金利の誘導目標を過去20年余りで最も高い水準に据え置くことが決まった。逆イールドをリセッションの先行指標と位置付けたことで知られるエコノミスト、キャンベル・ハーベイ氏は「先週間違いを犯したと連邦準備制度は今自覚している可能性が高い」と指摘した。

ハーベイ氏によれば、イールドカーブの正常化、すなわち逆イールドの解消は過去4回のリセッション直前に起きており、利下げの論拠が明確に示されている。「連邦準備制度は行動を起こすまで時間がかかり過ぎた」と同氏は言う。

米市場の5日の取引を通じて債券価格は安定し、終盤にかけ短期の利回りが上昇する一方、長期の利回りは若干低下し、再び逆イールド状態となった。

米2年国債利回りの今年のピークは5.04%に達したが、過去1週間で70ベーシスポイント(bp、1bp=0.01%)余り急低下し、5日は一時3.65%を付けた。10年国債利回りも3.67%まで下げた。アジア時間6日の取引では、いずれも一時4bp前後上昇した。

スワップトレーダーは年内少なくとも5回の0.25ポイント利下げと、9月17、18日に予定するFOMCの次回会合前に緊急利下げが選択される約16%の確率を織り込んでいる。

FOMCが次に予定する発表前でも、利下げに動く可能性が高まったと市場の価格設定は示唆する。デューク大学の教授(金融学)を務めるハーベイ氏は「市場よりはるかに状況が悪いと連邦準備制度が考えているという切迫感」を反映するシグナルではないかと受け止める。

ロングビュー・エコノミクスのチーフ市場ストラテジスト、クリス・ワトリング氏は「市場の流動性が損なわれるほど金融情勢が逼迫(ひっぱく)するような場合には、次のFOMC会合を待たずに利下げを決めても問題ない。連邦準備制度は介入に動くだろう」と分析した。

原題:Treasury Rally Ignites Debate on How Fast Fed Needs to Cut Rates(抜粋)

(エコノミストの見解などを追加して更新します)

--取材協力:Alice Gledhill、Anchalee Worrachate.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.