(ブルームバーグ):農林中央金庫が2024年4ー6月期(第1四半期)決算を8月1日に発表する。採算の悪化した米欧の国債およそ10兆円規模を売却することで、今期(25年3月期)の純損益は1兆5000億円程度の赤字に陥る見通し。多額の損失計上の見込みを6月に示してから迎える最初の決算開示となる。

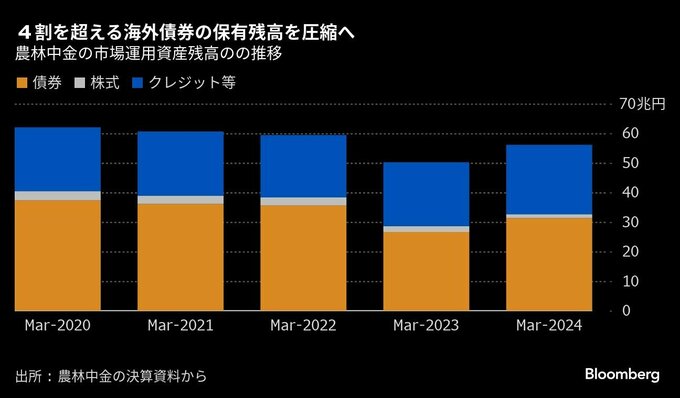

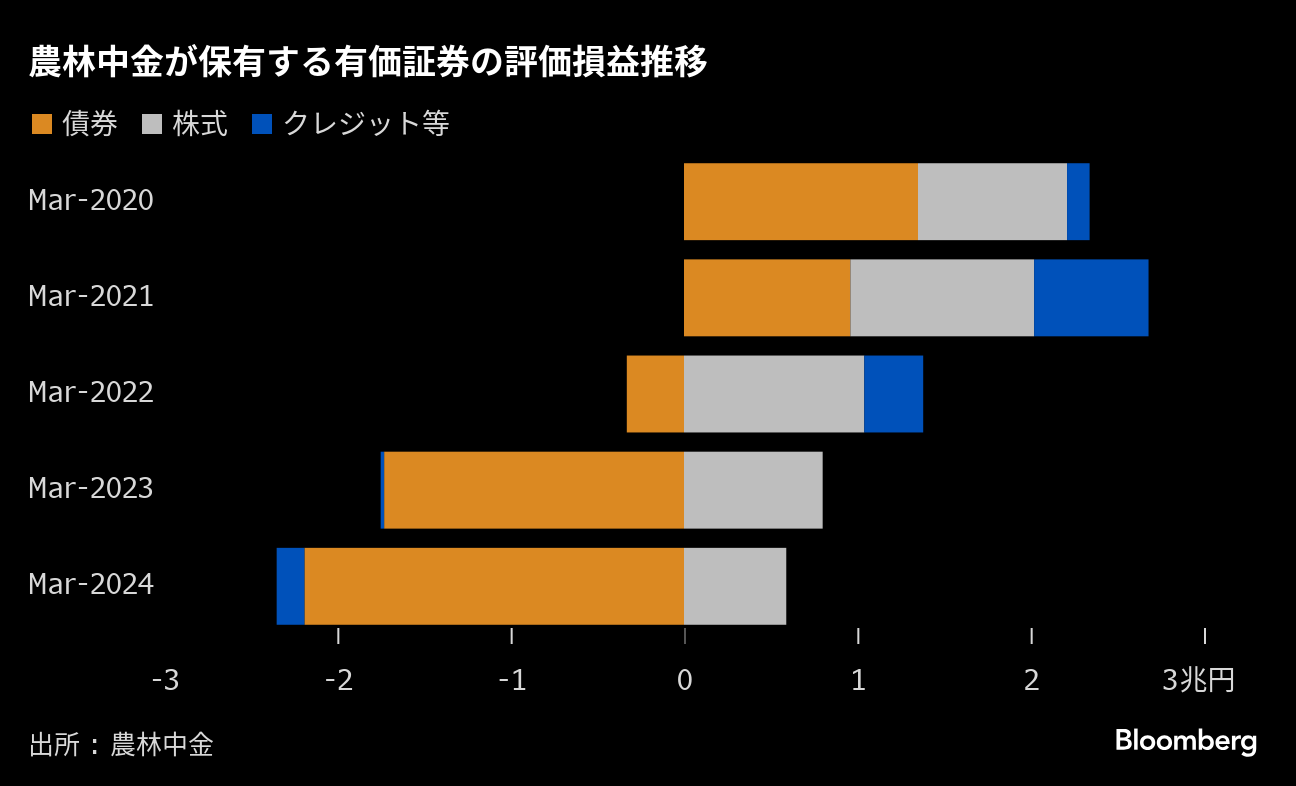

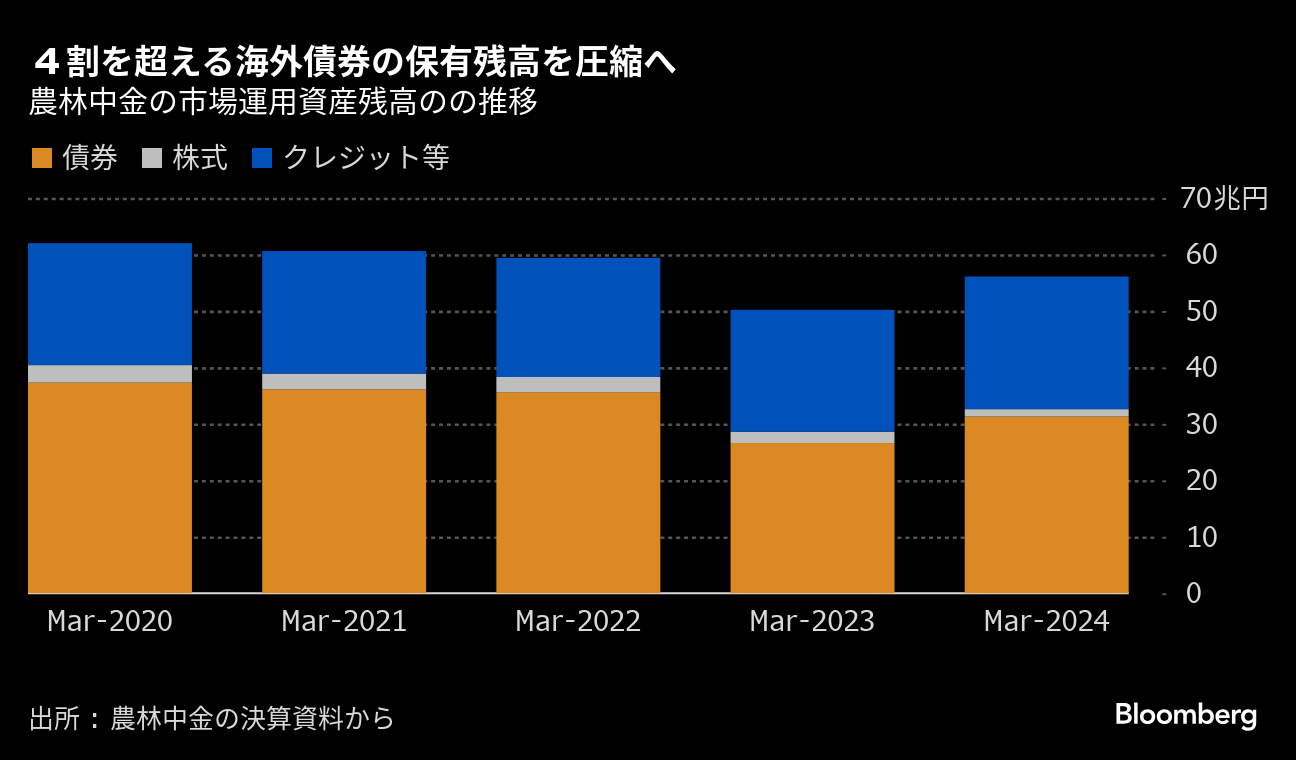

市場の関心は3月末時点で56兆円に達した投資ポートフォリオの見直しの進捗(しんちょく)に集まりそうだ。6月末時点での債券やその他の有価証券の評価損益についても公表される予定。22年に米連邦準備制度理事会(FRB)が積極的な利上げを開始した後、評価損は膨らみ、今年3月末時点の有価証券評価損は1兆7698億円に上った。

ただ、農林中金は10兆円規模の外債売却について、24年度末にかけて期間の分散を図りながら実施するとしており、4ー6月決算時点で劇的に変化している可能性は低いとみられる。奥和登理事長らによる記者会見は予定されておらず、資料開示のみとなる。

シンガポールの調査会社クレディットサイツのアジア太平洋リサーチ部門共同責任者であるプラモッド・シェノイ氏は「長い時間をかけて処分するにしても大きな額だ」と指摘。その上で、処分による「実現損が農林中金の予想通りになるかどうかは不透明だ」との見方を示した。

農林中金では、米国などでの急激な利上げに伴う外貨調達コストの上昇が外債の運用利回りを上回り、採算が悪化した。ブルームバーグ・インテリジェンス(BI)のクレジット・アナリスト、プリ・デ・シルバ氏は、農林中金の外債売却の進捗について「外貨建て資金の調達動向によって左右される可能性がある」と指摘する。

ムーディーズ・ジャパンは今月2日、農林中金の長期発行体格付け「A1」を格下げ方向で見直すと発表した。含み損を抱える外債を売却し、多額の損失を計上する見通しを受けたもの。「長期にわたる高金利環境下では、外貨調達コストが大部分の外債の運用利回りを上回ることから、農林中金の収益性の悪化につながるだろう」とした。

一方、「有価証券の評価損益を含む普通出資等Tier1(CET1)比率は24年3月末時点で16.4%と高く、リスクを吸収する一定の余地はあるとみられる」とも指摘した。 評価損はすでに自己資本比率に反映されており、外債売却によって損失処理をしても自己資本の健全性には影響しない。

一方、農林中金は農業協同組合(JA)などの出資者から1兆2000億円規模の資本増強を受けることを計画している。農林中金の広報担当者は、資本協議については順調に進捗しており、決算発表と合わせて状況について報告できる見込みだとブルームバーグの取材に対してコメントした。

クレディットサイツのシェノイ氏は、JAなどにとって「農林中金にこれ以上資金を投入することは明らかに嫌だろう」としながらも、「最終的には当局から出資を説得されることになりそうだ」とみている。

BIのデ・シルバ氏によれば、今回の増資は資金調達コストがかさみ、よりリスクの高い高利回り資産を投資ポートフォリオに加えるために行うとみられる。

農林中金は外債に偏ったポートフォリオ構成を見直すため、国内外の債券や株式、プロジェクトファイナンスなどへの新規投資を検討するとこれまでに説明している。企業への融資を束ねて証券化したローン担保証券(CLO)についても、これまでと同様に選択肢の一つとしてリスク・リターンを勘案しながら適切に投資していくという。

「格付け会社は辛抱強くないかもしれない」とシェノイ氏は述べた。

(第4、9、最終段落にアナリストのコメントを追加します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.