(ブルームバーグ): 東京証券取引所が先月発表した東証株価指数(TOPIX)の見直し案を受け、小型株市場では早くも異変が起きている。

今回公表された東証の試案によると、時価総額(浮動株ベース)で市場全体の下位4%までの銘柄は新TOPIXから除外される。結果的に新TOPIXの構成銘柄数は約1200と現在から1000近く減ることが見込まれ、上位1200位程度に入らない銘柄は上場投資信託(ETF)をはじめ、83兆円を超すTOPIX連動のパッシブ運用資産の買い対象から外れることを意味する。

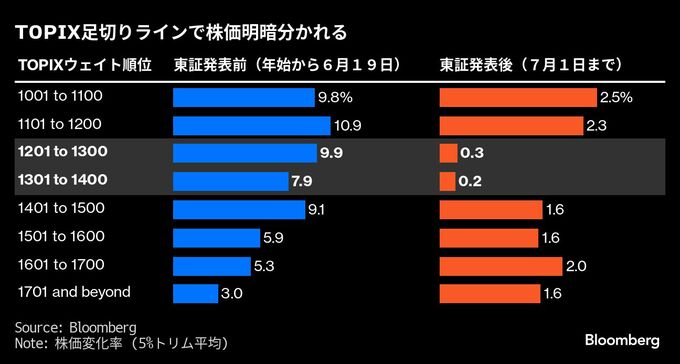

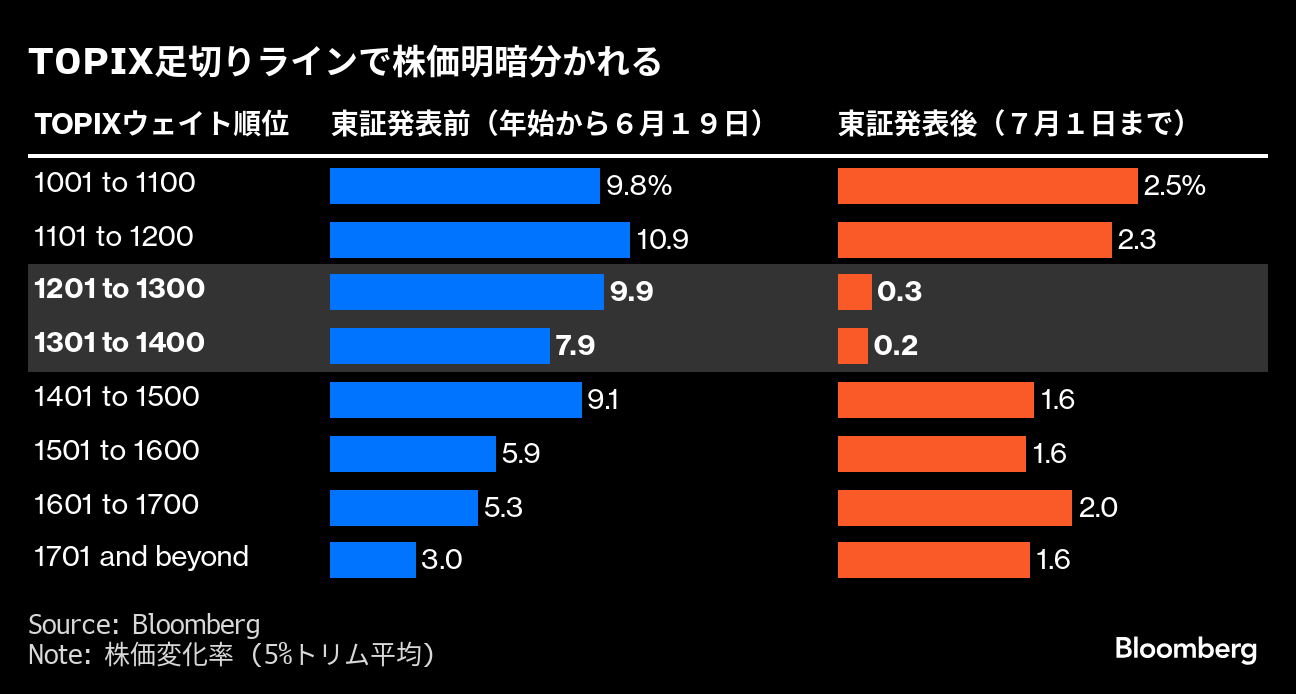

東証の発表があった6月19日以降、TOPIXの時価総額ウエートで除外候補ゾーンに位置する1200-1400位の銘柄は相対的にパフォーマンスの悪さが顕著だ。時価総額にすれば、おおむね数百億円規模に当たる。足切りラインを上回る200銘柄が2%以上上昇しているのとは対照的で、ぎりぎり足切りラインに届かない200銘柄はほとんど上昇せず、さらに規模の小さい銘柄群よりも低迷している。

SMBC日興証券の伊藤桂一チーフクオンツアナリストは、今回の見直しで今後は選別の圧力が働き、日本株市場の底上げにつながると評価。TOPIXに組み入れられた企業は従来、浮動株の2割程度の安定株主を自動的に手に入れることができたが、新指数スタート後は「株価が下がるとTOPIXから抜かれ、さらに株が売られるようになる。このプレッシャーは大きい」と話す。

東証が今回示したTOPIXの見直し計画は、2022年に始まったTOPIX改革の第2弾。改革の第1弾では流通株式時価総額が100億円未満の銘柄を25年1月までに除外することを決め、現在も段階的なウエートの低減が行われている。第1弾の見直し終了後は、現在2100を超す構成銘柄数が1700程度に減る見込み。時価総額ウエートが1700位以下の銘柄は年初から大幅にアンダーパフォームしてきた。

ニッセイ基礎研究所の森下千鶴研究員は、第2ラウンドの見直し対象企業の方が前回よりも影響が大きいと分析。改革第1弾で除外対象となった銘柄群は時価総額が小さく、取引量も少ないため、パッシブ運用のファンドマネージャーは必ずしも投資していなかったケースも多いという。取引コストがかさむ割にファンドのパフォーマンスにはほぼ影響がないためだ。

しかし、今回除外対象となりそうな銘柄群は規模も大きく、森下氏は「パッシブで組み入れている先は前回よりも多くなるだろう」とみている。

今回のTOPIX見直しの開始予定時期は26年10月。除外銘柄はその後2年かけて段階的にウエートが削減されるため、実際に影響が出るのはまだ先だ。足元の市場の反応は先走り過ぎで、今後の株価次第で順位が変動する以上、現在のウエートを基に線引きすることは無意味との見方がある。とはいえ、今回の東証の発表で小型株に新たな相場変動要因が加わったことは確かだ。

三菱UFJ信託銀行の芳賀沼千里チーフストラテジストは「除外候補銘柄は短期的には売られるかもしれないが、長い目で見れば業績の方が重要だ」と指摘。アクティブファンドの運用者にとって「インデックスに入って割高になっているところを買うよりも、割安で買える方が望ましいのではないか」と言う。

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.