インボイスを発行する背景 “免税事業者との不公平感”

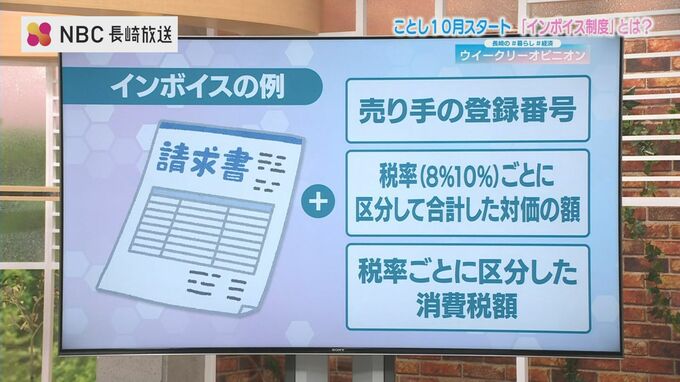

【平】「インボイス」とは具体的には、従来の請求書の記載に売り手の『登録番号』や『税率ごとに区分した消費税額』などを追加した書類のことで、『適格請求書』とも呼ばれます。

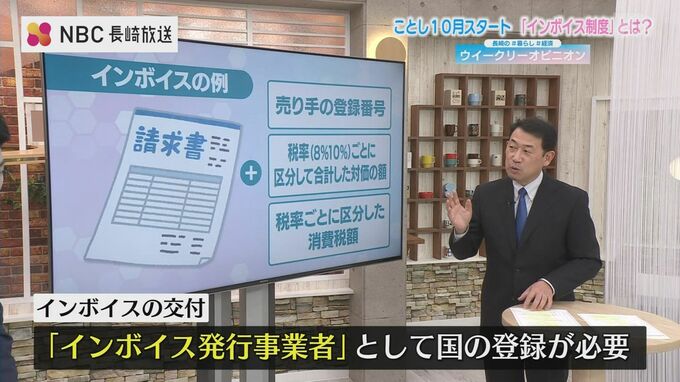

そして、“売り手が 買い手にインボイスを交付する”ためには『インボイス発行事業者』として“国の登録”を受ける必要があります。

【住】つまり請求書の書き方が今までと変わるということですが、なぜいまインボイス制度を始める必要があるのでしょうか?

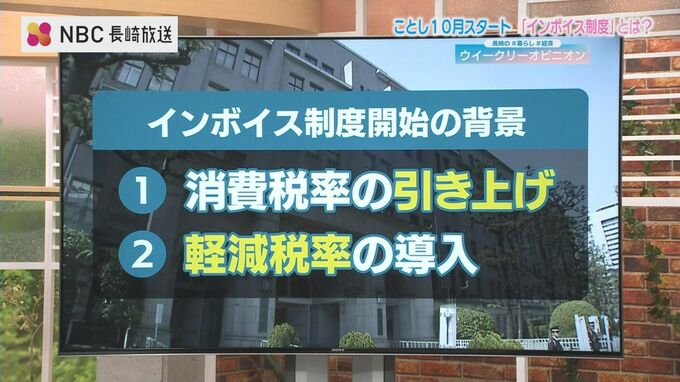

【平】背景にあるのは──

(1)消費税率が導入時の3%から 8%や10%に引き上げられてきたことと

(2)軽減税率の導入 です。

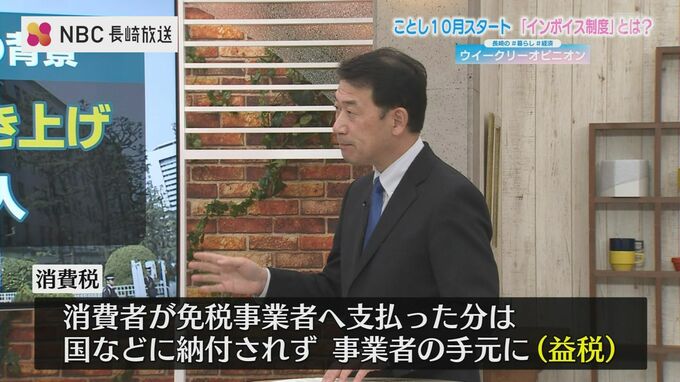

まず、消費税率の引き上げですが、これまでは“売上高が年間1,000万円以下の小規模事業者”は消費税の申告・納税は免除されていました。

そのため、消費者がこうした免税事業者に支払った消費税は、国や地方自治体に納付されず、事業者の手元に残ることになります。

これを“益税”というのですが、これが税率の引き上げにより課税事業者と免税事業者の間の“不公平感”が大きくなっているということで、この“不公平感の是正”が背景にあるとの指摘があります。

【住】本来納付されるはずの税金が、“免税事業者では利益”になっていたということですね。では、『軽減税率の導入』についてはいかがでしょうか?

【平】2019年の“軽減税率の導入”によって、消費税率が8%のものと10%のものと複数になり 納税額の計算が複雑化しましたので “どの商品にどちらの税率が課されるか”を明確にして、正しい経理処理を行えるようにするのがインボイス制度の目的です。

インボイスが途切れると…次の事業者の“税負担”が増す

【住】では続いて2つ目の疑問『インボイス制度で何が変わるのか』について教えていただけますでしょうか。

【平】これもあくまで“原則”ですが、先ほどの洋服の例で見てみますと──

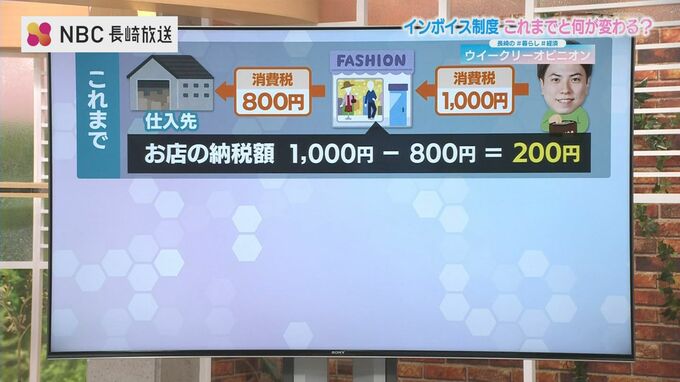

これまでお店の納税額は200円ということでしたよね。

これが10月以降は、お店は“仕入れ先が交付するインボイス”がなければ、“仕入れ先に支払った消費税分”が差し引かれず、住吉さんから受け取った消費税1,000円を“全額納付”しなければならなくなります。