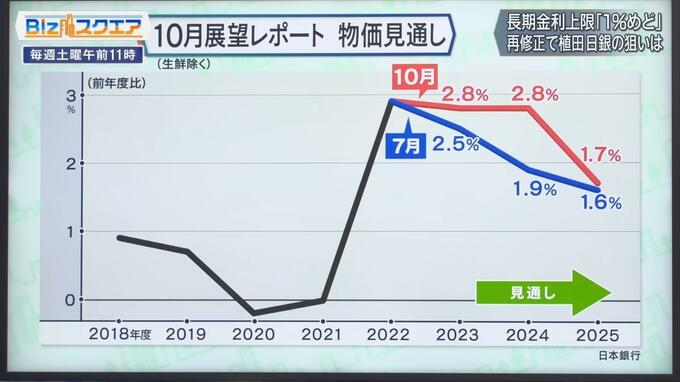

長期金利「1%めど」再修正で植田日銀のねらいとは!?

今年の7月に、事実上の上限を0.5から1%に上げた。念のための上限だと、ここまでことはないだろうと植田総裁は言ってたが、実際はどんどん金利が上がって1%に接近したということで、「1%」を、「1%めど」に変更したというが、そこがわかりにくい。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

去年の12月に0.5%に 引き上げたときに、その後、市場は次の引き上げがあるだろうということで金利方向にベットして、結構激しい国債の空売りが起きた。

0.5%を超えるような状況になって、日銀は防戦するために、ものすごい勢いで国債を大量に買った。植田さんになってから「それはやりたくない」ということで、金利上昇圧力が加わったときは、

無理やり抑え込まないでやっていこうと、やり方を変えたという方向性は、大変いいと思う。

――背景にあるのはもちろんアメリカの長期金利の上昇で、このひと月ふた月の間に1ポイントも急上昇。当然日本も引きずられてきた。植田総裁は「YCC運用の柔軟性を高めるのが適当と判断。長期金利の上限を厳格に抑えるのは強力な効果の反面、副作用も大きい」と話した。

――1%を守るために、全て国債を買い入れるみたいに無駄なことはもうやりたくないという思いがあり、達する前に目標を少し変えてしまうということですよね。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

無制限に 国債を買って、金利の上限を抑えるって姿勢を見せると、円安要因になって、よくない物価上昇を招くので、ここは柔軟化したわけだが、確かに外国人には大変わかりにくい。「1%めど」=「As a Reference」という訳はありますが、すごく回りくどい正常化のやり方というのは、世界中の中央銀行で、ここ1年2年どこもやってない。日本だけの独特やり方で、一般の外国人には何のことかわからないだろう。ただ、結論としていえるのは、日銀の正常化はすごく慎重にゆっくりだということは見えるから、海外との金利差の関係で、「円を売っておこうか」ということが、起きやすいということでもある。

――植田総裁としては当然「為替が円安に振れてるので、何とかしてくれ」という圧力も政府サイドからあるだろうから、そこも当然慮ってということがあるのでしょうか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

円安も止めてほしい、しかし金利はあんまり上げられると、政府としても国債発行量が膨大なので、大変なことなってしまう・・・うまいバランスを取ってほしいという中で、非常に悶えながらのやり方だろう。

――この先マイナス金利解除を考えたときに、長期金利が上がってくるので、事前に地ならし的にこういうことをしておきたいっていう思いもあったのでしょうか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

マイナス金利解除すれば、どうしても10年金利がまた上昇圧力が加わる。徐々に10年金利をコントロールするというのは、世界的にも歴史的にも非常に異例な政策なので、そこからの出口はすごく難しいところを何とかソフトランディングさせ、マイナス金利解除というのもいかにソフトにやるかと。ただ、慎重にやればやるほど、常に為替レートの方は円安に行きやすい。今回もこの週末にアメリカで長期金利が4.5%前後まで下がったなら、もっと円高に来ても不思議ではないのだが、そうなってない。149円止まりなのは、こういう背景がある。

――次に予定されるマイナス金利解除とも、密接に絡む物価の見通しというのも今回修正された。2023年の物価見通しは、今回2.8%に引き上げ、2024年も1.9%から2.8%へと上方修正した。

――2%が物価目標だが、安定的持続的になるまでは金融緩和を続けるんだというのが今の日銀の理屈。7月の時点では昨年度は2.9%で2%越え。3年後には1.9%になるからまだ安定的じゃないかなと思っていましたが、今回はぐっと引き上げて、両方とも2.8%にしたと。これでも持続的、安定的じゃないということでしょうか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

大きく二つ問題がある。一つはそのインフレ目標2%なのに、来年も2.8%じゃないかと。しかも、エネルギー価格抑制策がなければ、いま足元ではインフレ4%以上のはずなので、すでに超えている。しかし先行きが2%を割れてるから「いや、変えられないです」と言っている説明がなかなか説得力を持って国民には伝わらない。

――わずか3か月前に、例えば来年度は1.9%だって言っていたのを、2.8%と、0.9ポイントを上げるというのは、普通に買い物してる人に聞いても、もうちょっとまともに当たるんじゃないかなと思うぐらいの数字。つまり2%割れの数字を出したいがために、こういうこと言っているのではないかとさえ疑いたくなってしまう。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

黒田前総裁の政策が始まった10年前から、しばらくの間は常にインフレ2%にいくという予想を出したが、実際いかなくて大幅下方修正が続いた。今度上がり始めたら、急に出口に行くと長期金利が跳ね上がるのが怖いということで、「先行きはまだ2%いかないんです」という予想なんですが、今まで盛大に予想が外れ続けていく中で、「いや、先行きはちょっと足りないんです」という。この説明は苦しいので、相当追い詰められてきている感じはする。

――例えば今年度の4月、半年前は1.8%でした。あの4月の段階で、「今年度1.8%なんてあり得ないでしょう」と、街の人もみんな言っていたのに、結局今になって半年1ポイントも上げているという状況です。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

正直に修正してきたという方向性はいいとは思いますが、そのインフレ目標とは何なのかということ、および、その物価の番人であるはずの日銀が、足元のインフレをこんなに許容していいのかという信任の問題にもなります。

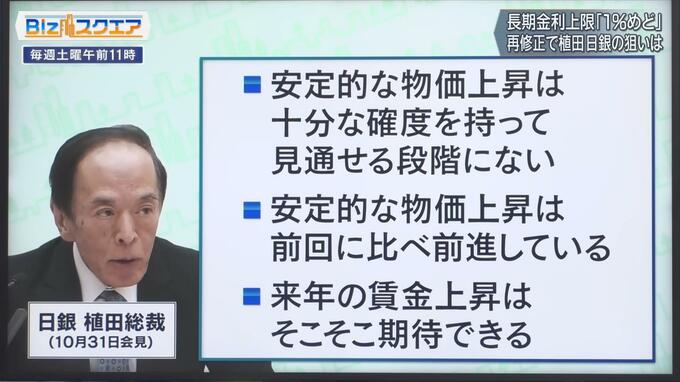

――物価見通しについて植田総裁は、「安定的な物価上昇は十分な確度をもって見通せる段階にない。安定的な物価上昇は前回に比べ前進している。来年の賃金上昇はそこそこ期待できる」と話しました。

――「まだ見通せる段階にはない」というのは、公式見解で繰り返し言っている事です。だからマイナスに続けるんだと。ただ植田さんは結構、質問のQ&Aには率直に答えていて、物価上昇を安定的持続的に向けて、前回に比べて前進してると言ってるし、来年の賃金上昇はそこそこ期待できるとまで言ってる。「そこそこ」なんていう言い方は、どう考えても植田さん自身の言葉ですから。公式見解とは別に植田さんはマイナス金利解除が、かなり近づいてきてるというやっぱり感触を持っているんでしょうね。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

今年春の就任の頃はアメリカ経済がもっと早く失速すると思ってたんでしょう。それは我々みんなそうですけれども。それがこれだけアメリカ経済を割としっかり持っちゃってるということで、日米金利差がなかなか縮まらない中で円安が進み、輸入物価も上がって全体のインフレも上がってきているという流れの中で、人手不足もあって賃金上昇もある程度見えてきているということなので、春ぐらいに比べると、かなり植田さんの認識もマイナス金利解除に傾いてきていると思います。

――その背景にあるのがおそらくその弊害がもう本当に如実に出てきてるっていうことで、ドル円相場が先週は151円まで一時いきました。加藤さんに作っていただいた、この植田総裁就任以来の「名目実効為替レート」。日本だけが世界に比べて1人負けの為替安になってるってことですか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

これドル円だけじゃなくて日本が貿易している国々全体に対して、円がどれだけ上がってるか下がってるかというので、4月10日以降で8%も下がってますが、他と比べるともう日本だけ独歩安です。

――驚いたのはね、日本より深いマイナス金利だったスイスですけど、その後利上げに利上げを重ねて、もう通貨高なんですね。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

しかもスイスはインフレコントロールに大成功して、今インフレ1.7%。エネルギーとかを除くと1.2%ぐらいで、非常にうまく立ち回っています。

――だから世界の通貨に対してこれだけ日本の為替安が進んでいれば、物価が高くなるのは当たり前という話になっている。物価が高くなると人々の生活が苦しくなるというのが、次の調査です。

――日銀が行った1年前と比べた暮らし向きのアンケートでは、「ゆとりが出てきた人」から、「ゆとりがなくなった人」を引いた数は、9月はマイナス54.3%と8期連続で悪化。アベノミクスが始まって、黒田緩和が始まったのが2013年。それからの数字を見ても、マイナス50%を下回ったことは一度もなかった。それが急速に今悪化している。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

内訳を見ると「ゆとりが出てきた」という人は3%しかいなくて、「なくなってきた人」が57%いて差っ引いて54%という状況。賃金も緩やかに上がってきているのは事実だが、物価上昇に追い付かない。差し引きの実質賃金というものをプラスに持っていかないと。心配なのは、こういう状況が続くと日銀が期待している賃金上昇と物価上昇の好循環という話よりも、消費が悪化して、スタグフレーション・・・物価は上がるけど、景気は悪くなるというリスクもかなり見てく必要があると思う。

――だからこそ、減税も給付金もやるなら今だと思うのですが・・・

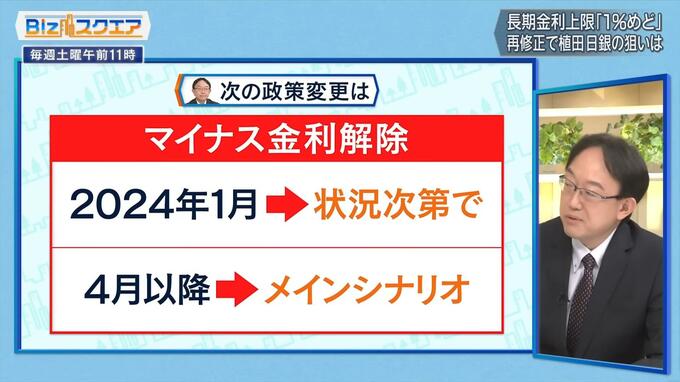

――という中で、植田さん、今後はどうするのかというので、加藤さんに占ってもらったのはこちら。マイナス金利の解除が次だと。2024年4月がメインシナリオだけれども、場合によっては、状況次第で1月だと。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏

春闘のその賃上げの状況を見極めたいというのが、常々日銀の説明なのでオーソドックスには4月以降ということになるが、7月の植田さんの政策変更も、10月の今回の変更も、為替相場や海外の長期金利の状況など、市場に追い詰められて変更したという面があるので、今後の為替相場など市場の動向次第では1月の会合も十分注意して警戒していく必要がある。

(BS-TBS『Bizスクエア』 11月4日放送より)