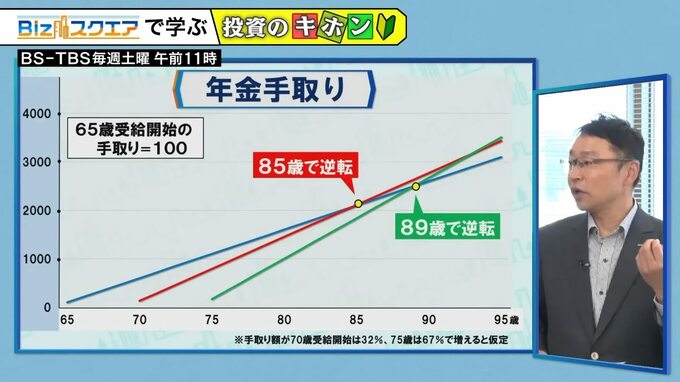

年金受け取り開始は60~75歳の随時。長生きリスクに備えてできるだけ遅らせて

――まずは日経平均株価を見ていきます。10月27日の終値は3万991円でした。

ニッセイ基礎研究所 チーフ株式ストラテジスト 井出真吾氏:

アメリカ市場の時間外の取引で3万600円まで先物で下がっています。背景にはアメリカの長期金利がまた上がったということと、Googleの決算がさえなかった。直近だと中東情勢が泥沼化してきて、これらが嫌気されて下がっているということです。場合によっては3万円割れぐらいまでいってもいいのかなという気もしています。

――本当に下がればそこが投資を始めるチャンスになります。

ニッセイ基礎研究所 井出真吾氏:

水準的には3万円割れというのは明らかに割安です。今3万1000円から2000円ぐらいがちょうどいいぐらいの水準です。3万割れば少し買っていいと思います。

――今日のテーマは世代別のお金の戦略です。

ニッセイ基礎研究所 井出真吾氏:

今日はシニア世代の資産形成方法をお伝えします。「まもなく退職金を受け取る」とか、「ついこの前退職金を受け取ったんだけど、どうしよう」という方に向けてお話したいと思います。

――老後に2000万円用意しなければいけないという話もあります。

ニッセイ基礎研究所 井出真吾氏:

投資の話に入る前に年金の話からしたいと思います。年金をいつから受け取り始めるのがいいのかは大事な問題です。

年金の受け取り開始は60歳から75歳の間、1か月単位で選べます。いつからでもいいのですが、基本は65歳から。65からの年金額が満額100%とすると、60歳で受け取ると年金額が76%に減らされ、その年金がずっと死ぬまで続く。逆に70歳まで遅らせると、42%増える。今は最大75歳まで遅らせることができて、65からと比べて2倍弱年金が増えます。

――元気なら受給年齢を遅くした方がお得になるということですか。

ニッセイ基礎研究所 井出真吾氏:

お得かどうかというのは手取りで考えなければいけない。年金額が増えるとその分、税金も社会保険料負担も増えます。例えば70歳からだと142%増えますが、実際の値手取りは3割ぐらいしか増えません。手取りベースで計算すると、65歳のときを100として、70歳から受け取ると、逆転するのが大体85歳ぐらい。

――85歳以上生きるならば、70歳で受け取った方がより増えると。

ニッセイ基礎研究所 井出真吾氏:

平均余命ぐらいまで生きれば、65で受け取ろうが70で受け取ろうが、ほとんど違わないです。何歳から受け取ろうかと考えるよりも、年金が必要になったら受け取り始めればいい。ただ、男性の場合はできるだけ70歳まで遅らせたらいいと思っています。女性の場合は平均89まで生きるわけですから、70まで遅らせるのがデフォルトだと思った方がいいです。長生きリスクに備えるためには受け取りを遅らせた方がいいということです。

――物価もどんどん上がっていきます。

ニッセイ基礎研究所 井出真吾氏:

なので、自分でも少し新NISAやiDeCoを使って貯めていくのがいいという話です。でも、退職金1000万円を全部投資に回すなんて怖いじゃないですか。何が怖いって、皆さんリスクが怖いわけです。

――全部なくなってしまう可能性もあるかもしれません。

ニッセイ基礎研究所 井出真吾氏:

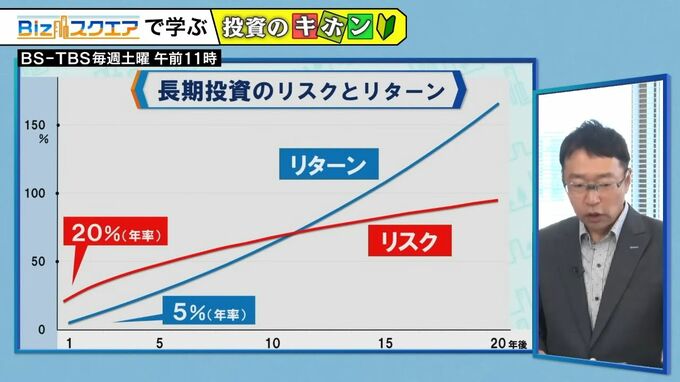

ここでリスクというものをよく理解していただきたいのです。日経平均の一般的な投資信託の場合、リスクが年率20%、リターン(利回り)は大体5~6%です。この20とか5は、1年後のことを言っています。1年後には平均5%値上がりして100万円が105万円になります。株ですから、あくまで平均であって上下にぶれます。それが上下20%ずつで105±20、すなわち85万円から125万円の間に大体収まるというのが1年後。

これが5年後、10年後となると、リターンは複利効果で加速度的に右上がりになっています。これもあくまで平均の話。リスクはどうなるかというと、10年後のリスクは10倍の200%かというと、3倍強にしかならないのです。投資を始めてから10年以内はリターンよりもリスクの方が高いので、元本割れして当たり前だということです。これが10年を超えてくると、リスクよりもリターンが上にいくので、元本割れしにくくなってくるということなので、僕はいつも最低10年で考えると言っているのです。