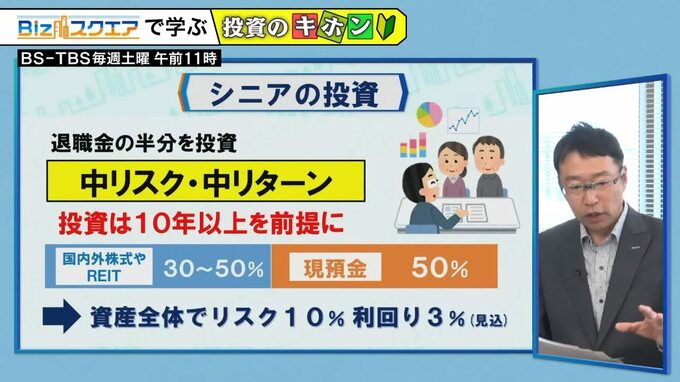

シニアの投資は中リスク・中リターン。状況に合わせたリスクの取り方を

――退職金全てではなく、年金を受け取るまで生活できる分は残して、それでも余るものを投資に回す。

ニッセイ基礎研究所 井出真吾氏:

まさにその通りです。シニアの場合はとにかく中リスク・中リターンを心がけてほしいと思っています。例えば退職金の3割から5割ぐらいを株やリート、社債などに投資して、残りの半分は現預金で置いておく。現預金の部分はもちろん物価に負けるのですが、資産全体で見ると、大体リスク10%、利回り3%ぐらいが見込めますので、3%の利回りだったら基本的に物価に負けないので、退職金を目減りさせずに済むわけです。

――とはいえ、トライできるのは60代ぐらいまでかと。他に何かありませんか。

ニッセイ基礎研究所 井出真吾氏:

紹介したいのがキャッシュフロー・マッチングという戦略です。機関投資家も使っているのですが、例えば10年間使わないお金を10年間だけ運用したいと。その一つの方法が社債です。社債は企業が発行する債券で、満期までその会社が倒産しなければ、元本が返ってくる。1年に1回か2回、金利をくれます。民間の場合だと大体金利が2~3%というものが多いですから、そういった社債を買うとか、社債を組み入れた投資信託を買うという方法もあります。5年物や3年物もありますし、ご自身の目的に合わせて選んでいくのがいいです。

――シニア世代になると30年先を考えて資産形成するというのはなかなか難しく、安全確実な方法はなかなかない?

ニッセイ基礎研究所 井出真吾氏:

ないです。リスクと付き合いながらリターンを得ていくしかないのです。問題はリスクの取り方。どのぐらい高いリスクを取るか、何年ぐらいリスクを取るかによって利回りも違ってくるし、元本割れのリスクも下がっていくということです。投資の世界ではいいとこ取りはできないです。

――SNSを見ていると「億り人(おくりびと)」という言葉を目にしたりします。

ニッセイ基礎研究所 井出真吾氏:

中には大成功した人もごく一部います。その裏で何百万も何千万も損したという人もいっぱいいるわけです。成功した人のきらびやかな話だけが世の中に出てくるし、そういうものばかりを取り上げるメディアの責任もあるのかもしれませんが。たまに短期的に儲かることがありますが、これはまぐれです。過信すると次には大損が待っている。そのぐらいに思っていただいた方が、最終的に大儲けはできなくても物価よりもちょっと高いリターンを手に入れて豊かな老後を送る確率はより高くなると思います。

――自分の今の年齢、家族構成や持っている資産、何歳までにいくら残したいかなどもしっかり考えた上で、プランしていくことが大切ですね。

ニッセイ基礎研究所 井出真吾氏:

ご自身の状況に合わせてリスクの取り方を決めていただく。これに尽きると思います。

――では最後に格言をいただきます。「強弱よりも運用を学べ」。

ニッセイ基礎研究所 井出真吾氏:

ここで言う強弱というのは株価が上がったり下がったりというのを指しているのですが、目先の株価を追いかけるよりも投資の方法をきちんと学んで、自分の状況、家族の状況に合わせてどういうリスクの取り方をするのが一番よさそうかということを考えた方が意味があるという話です。