アメリカのFRB(米連邦準備理事会)は6月14日、11会合ぶりに利上げを見送った。パウエル議長は根強いインフレを背景に、年内2回の利上げを示唆している。

年内あと2回示唆も株価は堅調。景気後退は相当先か緩やかか

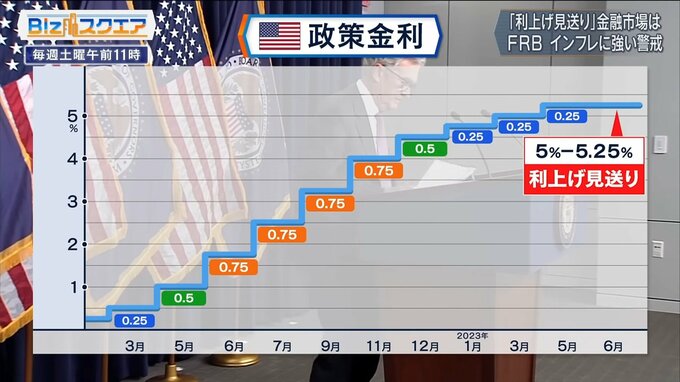

FRBは14日、2022年3月から10回連続で実施した利上げを見送り、政策金利の誘導目標を現在の5%から5.25%の間に維持すると全会一致で決定した。一方、パウエル議長は根強い物価上昇について、「上昇圧力はまだ強く、目標の物価上昇率2%への道のりはまだ遠い」と述べた。

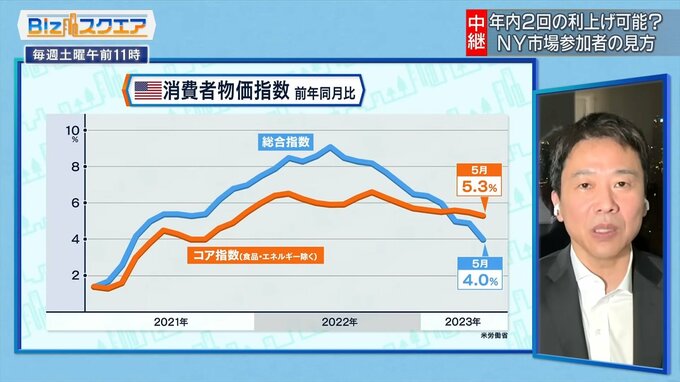

アメリカの5月の消費者物価指数は4.0%と11か月連続で伸び率は縮小したが、人手不足による賃金は高い水準で推移し、物価が高止まりする原因となっている。

FRBは2023年末の政策金利の見通しを5.1%から5.6%に引き上げ、年内に0.5%の利上げを行う可能性を示唆した。

14日のニューヨーク市場は年内の利上げが示唆されたことから、発表直後は下落したが、タカ派への懐疑が優勢となり、発表前の水準を回復している。

ニューヨークに拠点を置くヘッジファンド、ホリコ・キャピタル・マネジメントの堀古英司氏に聞く。

――年内あと2回も利上げするかもしれないという話が出たのに株が比較的堅調だ。なぜか?

ホリコ・キャピタル・マネジメント 堀古英司氏:

FRBとしては、今回見送ったことでマーケットが利上げ打ち止めだと完全に織り込んでしまうことを極端に嫌がっている感じです。だからこそ、年内に2回ぐらいあるぞと、強気の姿勢を見せているというだけの状況だと思います。もしそうではなかったら、今回も利上げしているはずですから、2回をそのまま額面通り受け止める必要はないと思います。

FRBの使命として、インフレの抑制と雇用の最大化というのがあります。雇用の最大化の方はもう達成されているので、インフレをどうするかという問題なのですが、こちらもインフレ率の低下を示す指標がどんどん出てきて、積極的な利上げを正当化する理由はもうなくなりつつあります。個人的にはあと1回がせいぜいではないかと思っています。

――今後のアメリカ経済は景気後退に陥るのではないかという悲観論もあるが、意外に堅調に推移していくと見てもいいのか?

ホリコ・キャピタル・マネジメント 堀古英司氏:

悲観的に見る人のほとんどはこれまでがそうだったからということなのです。利上げをずっとやっていけばいずれ景気がスローダウンして、成長率が低くなるということなのですが、そういう意見で絶対的に見逃しているのは、今回は非常にマネーが大量に供給されたままの状態で、金融引き締めが行われている。お金を借りている人は困っているのですが、お金を持っている人はものすごく潤っていると。これまでのように金融引き締めの効果がそのまま効いているわけではありません。私は景気がスローダウンすることがあっても相当先か、緩やかか、一部の悲観的な人が思っているよりもだいぶマシなものになる可能性が高いと思っています。

――株価の今後の見通しは楽観的に見ているのか?

ホリコ・キャピタル・マネジメント 堀古英司氏:

はい。2022年、かなり株式相場が下がりましたし、直近では債務上限問題とか銀行の信用不安とか、リセッションがいつか来るのではないかと不安に思っている人がたくさんいて、機関投資家のポートフォリオなどは現金の比率がかなり多い。とりあえず債務上限問題を越えたのでちょっと買おうかということが今上昇に繋がっていると思うのですが、今後、銀行の信用不安も実はたいしたことはなかったとか、リセッションもそんなにひどいものにはならないということになれば、ポートフォリオの比率を元に戻すだけで相当株を買わないといけません。今は株の買い遅れが非常に顕著な状況だと思っています。