植田体制の心配点は?金融正常化への長い道のり

――多くの人たちは植田体制になって副作用の修正があるのではないかと期待していたが、それはしばらく遠のいた。心配点はどこか。

東短リサーチ 加藤出氏:

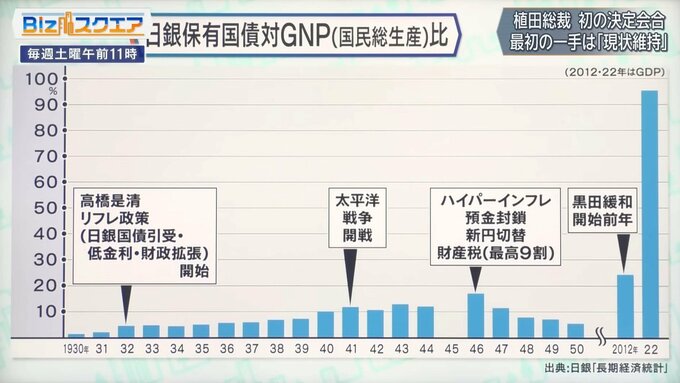

日銀はガンガン国債を買って金利を抑え込んでいるわけです。戦前からの日銀保有国債のGNP比を見ると、戦前戦中は日銀が国債を直接引き受けて政府は軍事費用を得ていたわけですが、戦争中は多くて13、4%でした。今は2022年末で95%とかなっていますので、すさまじい額の国債を日銀が持っている。裏返しで言うと政府の財政規律が相当ゆるんで、かなり大幅な国債発行になっているということです。

――戦前とは違うのですべて比較できるものではないにしても、国民からすると無駄に国債を買い続けるのは止めたほうがいいのではないかと思う。無駄に円安が進んで物価が高くなるのも困る。

東短リサーチ 加藤出氏:

購買力平価というIMFの試算ですが、例えば日米の物価がだいたい同じになる為替レートです。推計値と実際のドル円レートの開きをグラフにしています。割安の時というのは、我々がアメリカ行ったら何を見ても物価が高いとか、アメリカ人が日本に来たら激安だなと感じるということになります。今の水準が購買力平価よりも50%の割安です。

――レーガン時代の高金利ドル高の時代と比べてもはるかに割安感が強い。

東短リサーチ 加藤出氏:

1ドル277円の82年の時よりもはるかに割安ですから、これだけ外国人がたくさん日本に来ているということでもありますが、同時に我々の生活コスト、食品などが上昇しているということです。こういう円安を維持していていいのかという批判は年半ばから後半にかけて相当出るでしょうから、植田さんはそことのせめぎ合いになってくると思います。

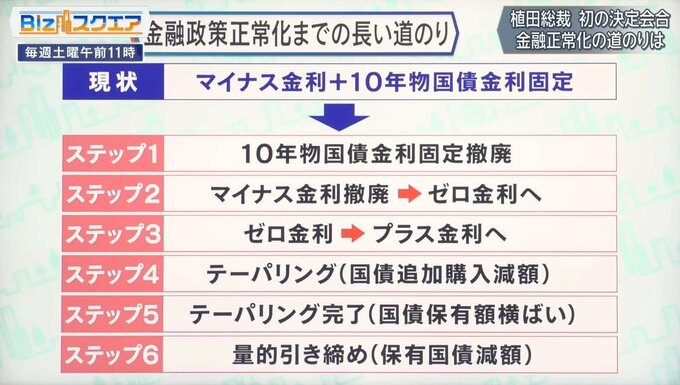

――今後のロードマップだが、今はマイナス金利と10年物国債の金利固定をやっている。第1段階は長期金利の固定の撤廃ということだが、いつ頃になりそうか。

東短リサーチ 加藤出氏:

会見のアメリカ経済が次の拡大局面になってくるまでというのが基本シナリオだとすると、来年以降になってしまいます。円安もあって国内の物価上昇で国民の不満がすごく強くて少し円安を止めねばという空気が年後半強まればステップ1が年内ということも出てきます。ただ、現状では日銀は急ぎたくないという感じを情報発信しています。

――そうするとマイナス金利撤廃はもっと先か。

東短リサーチ 加藤出氏:

海外経済が力強くなってからでしょうから、早くても来年秋以降とかですかね。

――マイナス金利をゼロにし、ゼロをプラスにし、持っている国債の保有額を実際に減らしていくという今FRBがやっているところまでは長い過程がある。

東短リサーチ 加藤出氏:

ほんの入り口のところです。植田総裁の任期中にステップ6、FRBやECBがやっているところまでいけるか。緩和策が安易に続くと国債を安易に発行できるということから、ますます出口に行きにくくなる面もあるし、日本経済の効率性が落ちていくという問題もあります。

――いろいろな課題があるので、安全第一でやっていきたいという植田総裁の気持ちはわかるが。

東短リサーチ 加藤出氏:

インフレ2%の持続的な実現も一つの筋論ではあるのですが、そこだけではなくもっといろいろな問題も起きてきていますから、重々分かっていらっしゃるのでしょうが、全体を見ながらの政策運営にもバランスを取っていってほしいなと思います。

安全運転の中で微修正のタイミングをうまくつかむことができるかが焦点だ。

(BS-TBS『Bizスクエア』 4月29日放送より)