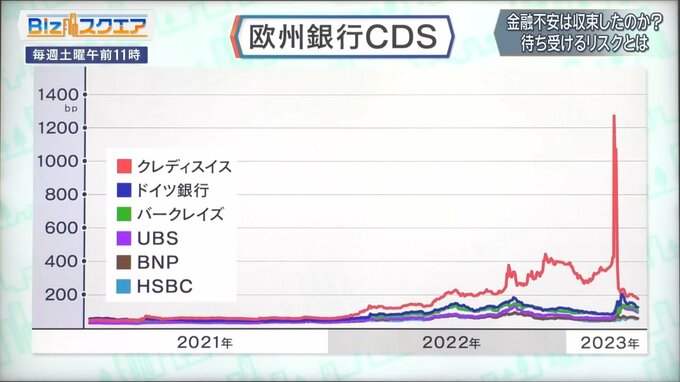

クレディ・スイスのAT1債無価値化で世界に衝撃 欧州銀行のCDSは落ち着く

CDS(クレジット・デフォルト・スワップ)は、銀行が出している債券等が焦げ付いた時の保証料を示すもので、高いほどリスクが大きいということになる。

ーークレディ・スイスは2022年からずっと上がってきて、一気に跳ねたということか。

BNPパリバ証券 中空麻奈氏:

かなり過去のグリーンシルやアルケゴスというファンドへの投資で出した損失が大きかった。それがずっと尾を引いていたのです。損失処理はやり方がだいたい決まっていて、まず過去の損失を処理して、問題になっていた部門を縮小したりして手当てをします。そこに対して不足してきた資本はサウジアラビアの株主が入れてくれたのです。必要な措置は十分取ったのに(クレディ・スイスのCDSは)ずっと一人旅でした。要はみんながどの銀行が危ういかと思ったらクレディ・スイスだということだったのだと思います。そういう疑いの目線があった中で、それを抑えることができなかったのはクレディ・スイスの問題ですが、一方、シグネチャーバンクだ、シリコンバレーバンクだということでSNSで急に広がってしまったのは、残念ながら不幸な話だとしか言いようがないと思っています。

ーークレディ・スイスの実質破綻の後は、ヨーロッパの銀行のCDSは落ち着いてきているのか。

BNPパリバ証券 中空麻奈氏:

パッと見に判断するのであればだいぶ落ち着いてきたと見るべきだと思います。クレディ・スイスも割と下の方に来たなというのが見られると思います。ただし、割とばらけているのです。マーケットは次は誰なのかということを多少見ているので、他の安定的なものに比べると今スプレッドが現状で要求されている銀行は多少リスクだと見られていると見てもいいと思っています。

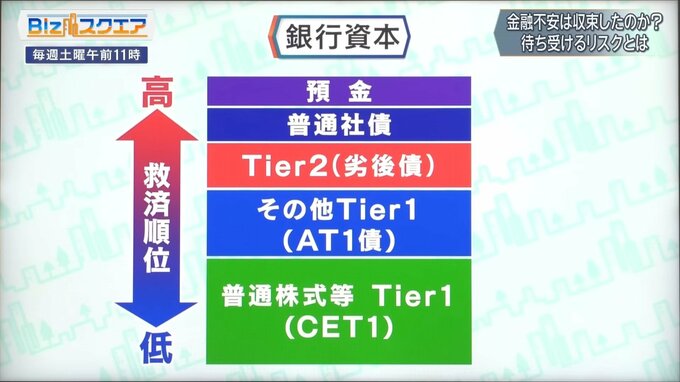

銀行の資本は中核的資本の「Tier1」が最も重要で、発行している株式とアディショナルTier1(AT1債)という2つがあり、普通はまず株式が無価値になってから上位のものが無価値になっていくという弁済の仕方をする。

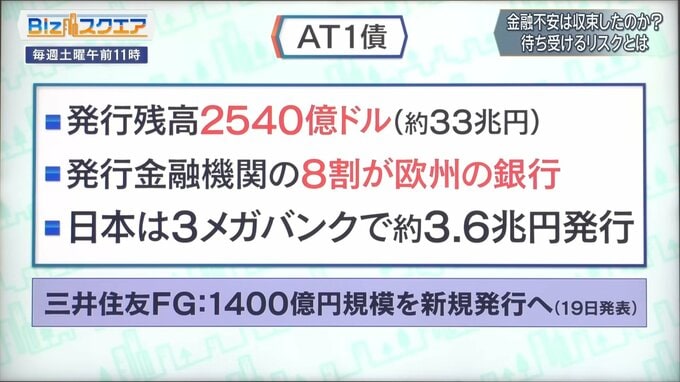

しかし、今回スイスの規定によって、クレディ・スイスのAT1債がいきなり無価値になってしまったことで世界の市場に衝撃が走っている。金融庁によると、日本国内の証券会社10社余りが1400億円程度販売し、口座は約2000口座ということだ。

AT1債は発行残高が2540億ドル(約33兆円)で、発行している金融機関の8割が欧州の銀行だ。日本は3大メガバンクで約3.6兆円を発行している。そうした中、三井住友フィナンシャルグループは19日、1400億円規模のAT1債を新規に発行すると発表した。

ーー国際的にも自己資本を充実させるためにAT1債などを発行した方がいいという流れでやってきたが、それが突然無価値になった。

BNPパリバ証券 中空麻奈氏:

なぜ返済順位を構成するかというと、銀行がデフォルトしたら困るので、救済順位が高い預金者を守るために低いところで吸収してほしいわけです。株を買う人はリスクは取るけれどもリターンもほしいという人で、上に行けば行くほどリターンは少なくていいのでリスクは少ない方がいいという人が構成されていく。AT1債は微妙で、普通株よりはリターンは少なくていいけれども、普通社債などを買う人よりはリスクを取りますよと。その代わり真ん中のリターンはほしいという人が入ってくる。このように投資家層にグラデーションをつけることによって、預金者や普通社債の持ち主は守られるということを目的として出したのです。今回、普通株式についてはクレディ・スイスの22株がUBSの1株になるのですが、普通株式の人たちがまだ価値が残ったのに、なぜ上にいるはずのAT1債がゼロなってしまうのかという話になるわけです。AT1債保有者はこの先どうしたらいいかとなってしまうし、銀行がAT1債を新しく出すときにそれを買っていいかという問題が来るわけです。このかたちが保てなくなる可能性が出てくる。

ーー銀行の資本に対する疑問が出てきかねない。

BNPパリバ証券 中空麻奈氏:

出てくると思っています。例えばAT1債を持っていていいのかどうか。自分のAT1債の正しいリスクリターンはどれぐらいか、ティア2や普通社債の価格もわからなくなってくる。金融当局による差はないのか、そういうものも全部考えなければいけなくなってくるし、大変不透明なことだと思います。