アメリカの大手銀行4行が2年ぶりに融資を抑制していることが4月18日、明らかになった。市場では楽観論も聞かれるが、金融不安は収まるのだろうか。

「信用収縮」のリスク高まる?米大手銀行の融資抑制などで「カネ回り」悪化

3月10日にアメリカのシリコンバレーバンクが、その2日後にはシグネチャーバンクが経営破綻し、アメリカの銀行発で広がった金融不安。19日に起きたスイス金融大手UBSによるクレディ・スイスの買収劇で一気に緊張が広がった。しかし、その後、アメリカ政府による預金全額保護の異例の措置やスイス当局によるクレディ・スイスの事実上の救済合併などを経て市場は落ち着きを取り戻し、金融不安の懸念は和らいだかのように見える。

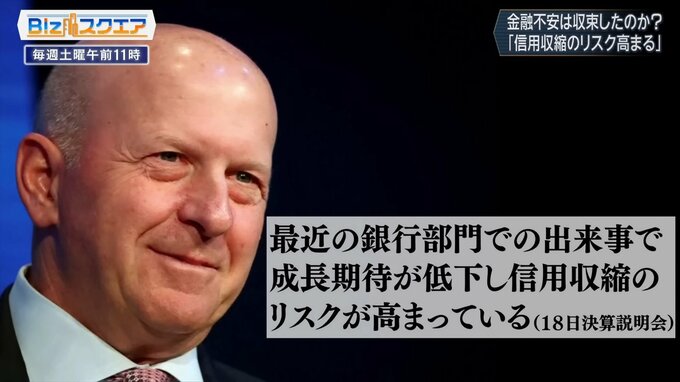

18日、バンク・オブ・アメリカなどアメリカの大手銀行4行の3月末の融資残高が2年ぶりに前期を下回り、銀行が融資を抑制していることが明らかになった。すでに貸しはがしが始まったとも伝えられ、「カネ回り」は確実に悪くなっている。こうした中、2年ぶりとなるアメリカ大手銀行の融資の抑制についてゴールドマン・サックスのソロモンCEOの発言に注目が集まった。

「最近の銀行部門での出来事で成長期待が低下し、信用収縮のリスクが高まっている」。信用収縮とは金融危機や不良債権処理などを背景に金融機関が融資を抑制することで資金が不足し、市場の流動性が失われることをいう。2008年のリーマンショックでは連鎖倒産への懸念や金融機関の救済をめぐる政府対応の遅れが市場の不信感をあおり、世界的な信用収縮に陥った。

ーーアメリカの2つの地方銀行とヨーロッパの名門銀行と言われたクレディ・スイスが破綻して驚いたが、金融当局は固有の銀行の事情だから心配しなくていいと言う。一体何が問題だったのか。

BNPパリバ証券 グローバルマーケット統括本部副会長 中空麻奈氏:

アメリカの金融機関のデフォルトが始まった時に私も含めてですが、これは金融システム不安にはならないと。なぜなら、シリコンバレーバンクなどは、M&AやIPO、ベンチャーなどにお金を貸しているという新しいビジネスだったし、今回ダメだったのはALMと言って自分の資産と負債の調節ができなかったという初歩的なミスでデフォルトしているので、このようなことは多くの銀行には移らないことだと言っていたのです。ところが、数日経つとクレディ・スイスに問題が来た。結局SNSが問題だったわけです。自分が預金を持っている銀行がSNSで「この銀行は問題だぞ」と言われると、デジタライゼーションでデジタル化されているので携帯で預金を出せるわけです。昔のように並ばないで済むわけですから、知らないうちに1兆円という金額が毎日出たわけです。

ーーサイバー取り付けという言葉もある。今はデジタルの世界で瞬時に取り付けが起きているということか。

BNPパリバ証券 中空麻奈氏:

起きてしまった。これからどうすればいいのかという新しいポイントを提供したということだと思います。