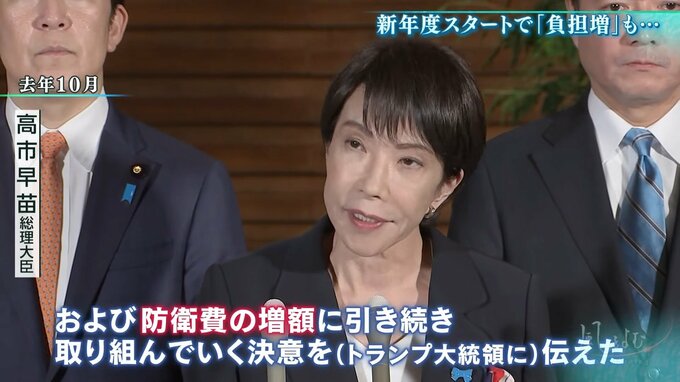

防衛費の増税も…新制度スタートで“負担増”か

さらに、4月からは別の負担増もあります。それは“防衛費の増税”。

高市早苗 総理大臣(2025年10月)

「日本として主体的に防衛力の抜本的強化、および、防衛費の増額に引き続き取り組んでいく決意を(トランプ大統領に)伝えました」

2025年、閣議決定された「税制改正の大綱」。

防衛力強化の財源として、4月から法人税、たばこ税が引き上げられたのに加え、2027年1月からは「防衛特別所得税」が創設されます。その額は基準所得税額の1%。

現在、私たちの所得税は、東日本大震災の復興財源として2.1%上乗せされています。

この税率を1.1%に引き下げ、空いた1%枠を「防衛特別所得税」にするというもので、「トータルの税率」は変わりません。

ところが、復興に関わる税の課税期間は、これまでより10年延長。「防衛特別所得税」については、期限が定められておらず、長い目で見れば増税となります。