4月からの新ルール 注意点は?

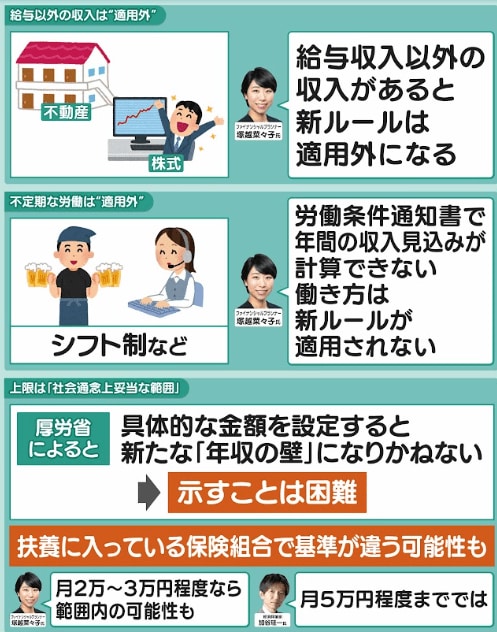

◆給与以外の収入は適用外

不動産や株式での売上収入など、給与収入以外の収入があると、新ルールは適用外になります。

恵俊彰:

じゃあNISAで運用していて、ちょっと収入が増えたのもカウントされる?

ファイナンシャルプランナー 塚越菜々子氏:

健康保険によっては収入とカウントしますし、60代で年金をもらってる方もこの新ルールは使えません。

◆不定期な労働は適用外

例えばスキマバイトやシフト制など、労働条件通知書で年間の収入見込みが計算できない働き方は、この新ルールが適用されません。

◆「残業」の上限は「社会通念上妥当な範囲」

厚労省は、具体的な金額を設定してしまうと新たな「年収の壁」になりかねないとして、示すことは困難としています。

範囲をどう判断するのかは、扶養に入っている保険組合で基準が違う可能性もあります。

ファイナンシャルプランナー 塚越菜々子氏:

組合にもよるんですけど、すでに25パーセント増まではOKと明示してある組合もあったりします。

恵俊彰:

ジャッジするのはどこなんですか?

ファイナンシャルプランナー 塚越菜々子氏:

扶養している人が加入している健康保険組合です。

なので同じパート先で働いていても、同じ金額を稼いでも、あなたはOK、私はアウトみたいなことが起こり得るってことですよね。

コメンテーター 伊藤聡子:

社会通念上許される範囲って、すごく曖昧だなと思いますね。

それから女性の立場からすると、例えば離婚をしてシングルマザーで働こうとしたら、自分で最初から年収関係なしに国民年金とか払わなくちゃいけないわけですよね。

でも扶養だと130万までOKで、これでまた130万超えて残業もできるとなると、ここの差がさらに広がっちゃうことになります。

雇う側からすると、扶養に入っていたり結婚してる人のほうが残業上乗せできるからいいとなる可能性もありますよね。

格差が生まれてしまって、大丈夫かなと思ってしまいました。

ファイナンシャルプランナー 塚越菜々子氏:

やっぱり少しでも働き控えもしないでほしいし、手取りも増やしてほしいという形でこういう微妙な状態になってるんですよね。

経済評論家 加谷珪一氏:

理想的には、全部の事業所でどの労働者もちゃんと社会保険に入って、将来の安心のために年金をもらうというのが理想的な姿なので、そこに近づけていくための一つのステップと考えた方がいいんじゃないでしょうか。

今後の流れとして、公的年金の加入対象は拡大方向に向かっており、

2035年10月には、週20時間以上働いた人は年収に関係なく社会保険に加入することになります。

経済評論家 加谷珪一氏:

政府は一応そういう流れで設計をしています。

若い時は私もあまり考えませんでしたが、50代になってくると年金をいくらもらえるのかが深刻な話になってきて、やっぱりもっと働いて保険料を納めてればよかったと後悔している方がたくさんいらっしゃるんですよね。

今どのくらい手取りが欲しいかということと、将来老後の生活をどうするか、うまくバランスをとって考えていただきたいなと思いますね。

(ひるおび 2026年3月25日放送より)

==========

<プロフィール>

塚越菜々子氏

ファイナンシャルプランナー

「共働き家計の金銭不安解消」を目指し資格取得

「扶養の壁」などをテーマに執筆

加谷珪一氏

経済評論家 元日経BP記者

著書に「貧乏国ニッポン」

中央省庁などに対するコンサルティング業務に従事