給付付き税額控除で“新たな不平等”

高市総理は「食料品の消費税ゼロ」は「給付付き税額控除」を導入するまでの間と位置づけているが、そもそもどういう制度なのか?

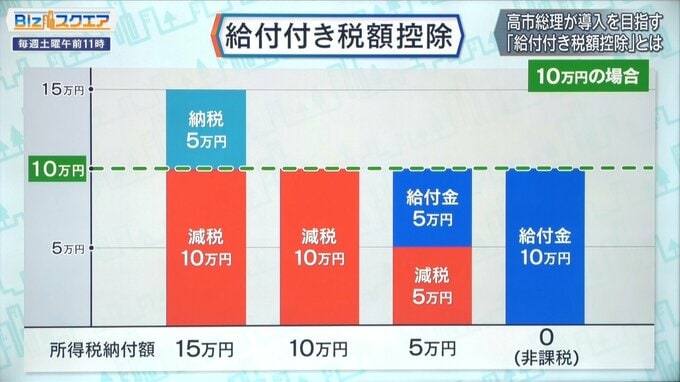

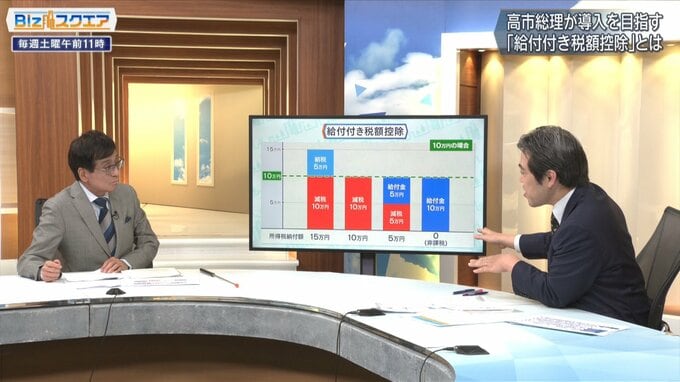

給付付き税額控除とは、所得税から一定額を差し引く税額控除(減税)と現金の給付を組み合わせたもの。

例えば、<給付付き税額控除が10万円>の場合

▼所得税納税額が15万円の人⇒10万円が減税され、納税額は5万円に

▼納税額が10万円の人⇒納税が免除

▼納税額が5万円の人⇒納税が免除されたうえで、5万円を給付

▼納税額0円(非課税)の人⇒10万円を給付

現在別々にやっている「減税」と「給付」を一本化しようというものだが、課題も多い。

<給付付き税額控除の課題>

▼制度(システム)が作れるのか

▼金融資産(株など)の所得まで反映できるか

▼消費税対策だけに限定するのか

『第一生命経済研究所』熊野英生さん:

「“新たな不平等”があって、ちょっとしか働いていないが資産は1億円ある人が、10万円もらっていいのかと。資産をきちんとマイナンバーで把握できるのかという問題もあるし、副業をやっている人たちの所得も通算できるかとか制度自体をバックアップする透明性が今はない」

――表面上は年金収入だけだが、実は金融所得、資産からの所得がたくさんある。それは全部源泉分離課税なので所得に換算されてないと。それから、「消費税対策だけに限定するのか」という課題もある

熊野さん:

「日本は高齢化が進んで、格差も非常に広がっている。なので本当は、社会保障と税を通算して低所得者をいかにうまくバックアップするかが問題で、単に消費税対策として導入するという小さな話ではない。社会保障のあり方全体をまず議論して、税と社会保障を一体化して改革しなければいけないが、そういう議論は全くない。悪い言い方をすると“新たなバラマキを始めようとしている”のではないかと、そういう見方も成り立ってしまう」