「月1.3万円」で“ゆとりある老後”の準備

そして、70年間の投資で増やした「1億1989万円」は、老後の資金としても大きな意味を持つという。

『ニッセイ基礎研究所』井出真吾さん:

「年金2000万円問題。これは『標準的な生活をするのに年金だけじゃ2000万円足りないよね』という話だが、『標準的な生活』じゃなくて、『ゆとりある老後生活』を送るのに、夫婦2人でいくら貯めておく必要があるを計算してみた」

【夫婦2人ゆとりある老後資金と毎月のつみたて投資額】

※つみたて投資の利回り年率6%の場合

▼0年:2294万円

▼10年後:2796万円/毎月17.1万円つみたて投資

▼20年後:3409万円/月7.5万円

▼30年後:4155万円/月4.2万円

▼40年後:5065万円/月2.6万円

▼50年後:6175万円/月1.7万円

▼60年後:7527万円/月1.1万円

▼70年後:9175万円/月0.8万円

井出さん:

「0年というのは今現在で、夫婦2人で必要なお金が2300万円。ゆとりある老後のためには毎月38万円で、それを90歳まで。トータルでは1億円超えるけども、退職金や年金などで8割ぐらいカバーできる。なので自分たちで用意しなきゃいけないのは2300万円。ただ、もしこの先インフレが続いて、この2300万円が今後2%ずつ増えていったら、40年後、つまり今25歳の人が65歳になる時には必要資金が5000万円に膨らんでいる可能性がある」

だからこそ今から準備が必要で、かつ十分な準備期間があるという。

井出さん:

「40年後に5000万円貯めるために、毎月いくら積み立て投資したらいいかと言ったら2万6000円。2人で5000万円必要だから、1人当たり1万3000円ずつ。私のように10年後に高齢者入りする場合だと、毎月17万円の投資が必要で絶対に無理。だけど今25歳だったら、1人1万3000円ずつだから、絶対無理という額ではないと思う。これが、時間が残っている人の特権」

また、井出さんはもし「孫」が出来たら、全世代型NISAを使いたいと話す。

毎月8000円の投資で、孫が70歳になった時に「9000万円」になる。

井出さん:

「孫が老後資金の心配や不安なく過ごせれば、仕事や趣味、友達関係などプライベートを充実させられる。生前贈与だと思って、月1万円ならできなくはない。それをとにかく長い期間続けるということがすごく大事だと僕は思っている」

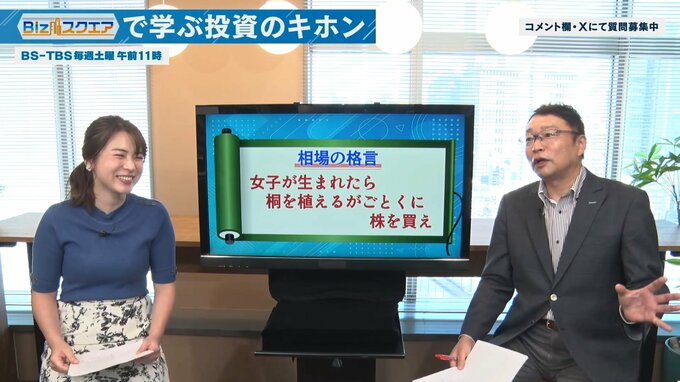

9月の格言「桐を植えるがごとくに…」

「女子が生まれたら桐を植えるがごとくに株を買え」

『ニッセイ基礎研究所』井出真吾さん:

「なんかすごく昭和の匂いがプンプンするような格言ですけど、女の子が生まれたら、桐の木を育てて桐たんすにして、嫁入り道具として持たせる。それと同じように株を買うと。要は、子どもが小さい時から株で資産を増やしてあげて、子供のため、もしくは孫のために、とにかく長期で資産を増やしましょうっていう意味。表現はともかく、考え方としては僕は適切だと思う」