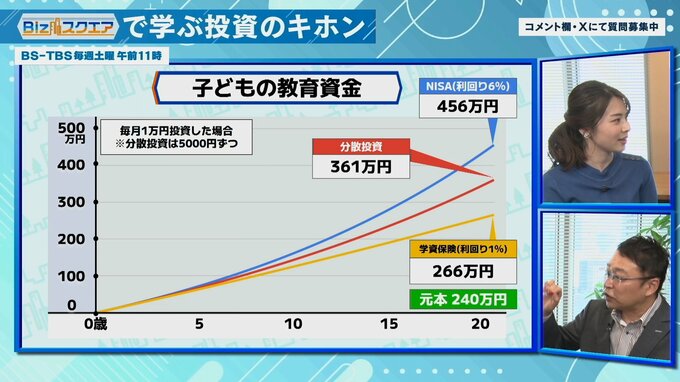

「月1万円」投資で20年後にいくら?

では、0歳から「毎月1万円」を投資した場合(分散投資は5000円ずつ)、20歳の時にいくらになっているかシミュレーションしてみる。

投資元本は240万円

▼【NISA/利回り6%】⇒456万円

▼【分散投資(NISA&学資保険半々)/利回り3.5%】⇒361万円

▼【学資保険/利回り1%】⇒266万円

『ニッセイ基礎研究所』井出真吾さん:

「NISAの利回り6%。S&P500の場合、過去40年弱の実績値は年率12%で、全世界株式、オルカンでも年率9%ぐらい。ただ、教育資金なので大風呂敷を広げるのも良くないから6%と低めに想定した。分散投資は3.5%で、多分インフレにも負けず、ちょっと実質的に資産を増やせるかなと、そんな感じだと思う」

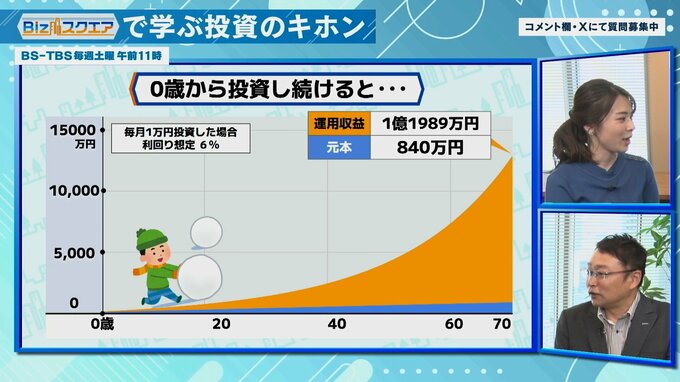

「月1万円」が「1億2000万円」に?

さらに同じ「毎月1万円」「利回り6%」で、70年続けた場合。

投資元本は840万円で、6%ずつ増えていくと「1億1989万円」という計算になる。

『ニッセイ基礎研究所』井出真吾さん:

「最初の10年20年はたいして増えないけど、40年以降はぐっと増える。これがまさに複利効果。利息が利息を生んでくれるっていうやつ。ただ、途中で株価が下がると怖くなって、積み立てを一時止めたり、持ってる資産を一旦売却したりする人もいる。だけど、そういう時に思い出してほしいのが、『今投資しているお金を使うのはいつ?』ということ。使うのが何十年も先なら、明日もっと下がろうが、来月もっと下がろうが別にいいじゃん。どうせ株価なんてまた上がっていくんだからと、考えてもらいたい」

実際に、リーマン・ショックの時に「S&P500」は58%下落したが、5年半ほどで元の値段まで回復。その後現在までの12年ほどで、約7倍になっている。つまり、100万円が一旦42万円に減って、今700万円になっているということだ。