月1万円の投資が「1億円」に。子どもの教育資金としても、ゆとりある老後のためにも知っておきたい「0歳から始める」投資術とは?

0歳から「NISA」のメリットは?

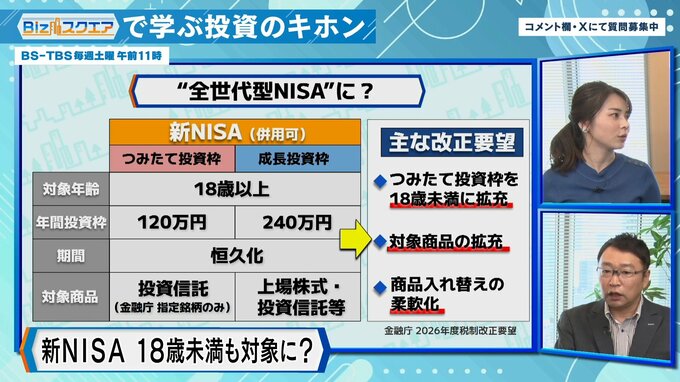

0歳からでもNISAが利用できるようになるー。

それが、現在議論が進んでいる【全世代型NISA】。

「新NISA」は18歳になった翌年の1月1日からしか利用できないが、対象年齢を「18歳未満」に広げようというもので、2026年度の税制改正要望に盛り込まれている。

『ニッセイ基礎研究所』井出真吾さん:

「これから年末にかけて議論が進んでいって、2026年に税制改正をして早ければ27年から可能になるのかもしれない。新NISAは、つみたて投資枠と成長投資枠があって、そのうちの“つみたて投資枠だけ利用可能にしようか”と検討されている」

全世代型NISAのメリットは、「長期で投資ができる」という点だ。

0歳から利用できるようになれば、単純に運用期間が18年長くなる。

井出さん:

「この配信でも何度も言っているように、投資は長期で続けた方が儲かりやすい。お年玉を銀行ではなくNISA口座に置いておくことも可能になる。お年玉以外でもおじいちゃんおばあちゃんから時々もらうお小遣いも使わない分はNISAに、という使い方もできる。そうなると、おじいちゃんおばあちゃんからの生前贈与のあり方も変わってくると思うし、ぜひ変わって欲しい」

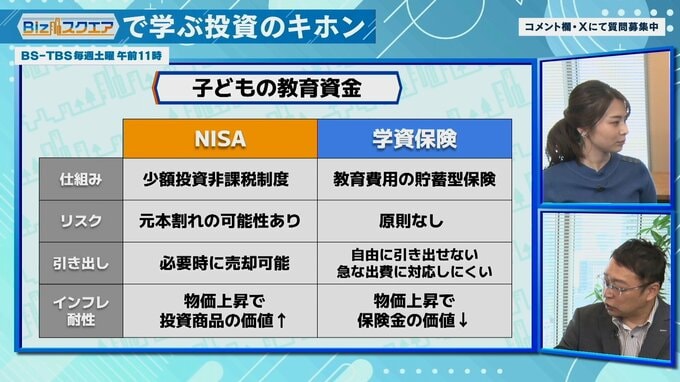

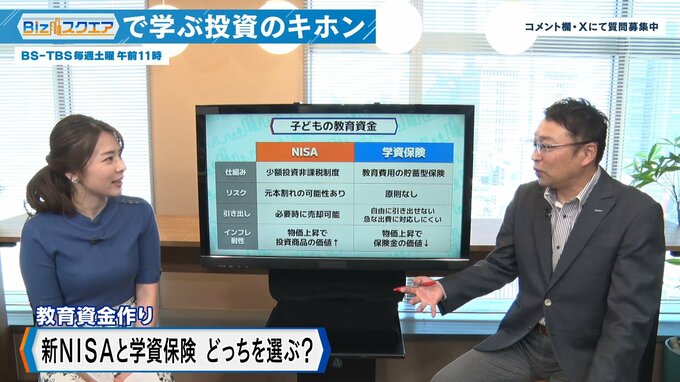

「学資保険」と「NISA」どちらがいい?

子どもの教育資金として活用することはできるのか?

【子どもの教育資金】

▼全て公立(幼稚園~大学)⇒「計822万円」

幼稚園47万円・小学校211万円・中学校161万円・高校154万円・大学248万円

▼全て私立(幼稚園~大学)⇒「計2307万円」

幼稚園92万円・小学校1000万円・中学校430万円・高校315万円・大学469万円

※文科省資料などをもとに作成

これまで教育資金として活用されてきたのが「学資保険」だ。

井出さん自身も、子ども2人に使ったというが、学資保険とNISAでは何が違うのか。

まず、NISAは「小額投資非課税制度」で、学資保険は「教育費用の貯蓄型保険」という仕組み。当然リスクや、使い勝手も違ってくる。

【リスク】⇒NISA「元本割れの可能性あり」・学資保険「原則なし」

【引き出し】⇒NISA「必要時に売却可能」・学資保険「自由に引き出せない・急な出費に対応しにくい」

【インフレ耐性】⇒NISA「物価上昇で投資商品の価値↑」・学資保険「物価上昇で保険金の価値↓」

『ニッセイ基礎研究所』井出真吾さん:

「大きな違いとしては、元本割れの可能性があるかないか。もう一つは、利回り。NISAは株とか投資信託であれば、基本的にはインフレにも負けないぐらいの利回りが長期では期待できるということ。一方学資保険は、100万円の契約したら18年後でも受け取るのは基本100万円なので、受け取る時までにインフレになっちゃうと、その100万円の価値は目減りする。リスクが大きいか小さいか、リターンが大きいか小さいか」

では、どちらの方がいいのか。井出さんは、「どちらか1つに絞る必要もない」という。

井出さん:

「併用したっていい。学資保険で土台を固めて、NISAで少し増やすという、守りと攻めと両方使う手もある」