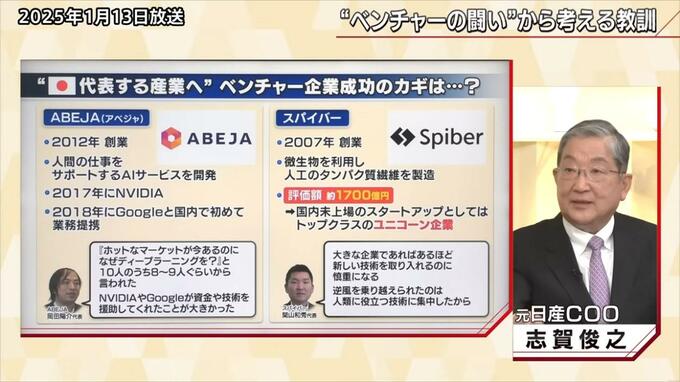

「海外のベンチャーキャピタルは“聞いたことがない技術”には飛びつく」

取材したベンチャー2社の飛躍のきっかけにアメリカ資本があった。かつて日産のCOOだった志賀俊之氏は現在官民ファンド『INCJ』会長としてスタートアップを支援する。大企業側、ベンチャー側双方の立場がわかる志賀氏は言う…。

元日産COO 志賀俊之氏

「ABEJAもスパイバーもディープテック系なんですね。アプリやゲームとは違い科学的な発見や革新的技術の研究開発があって相当な投資が必要。で、アカデミック…。スパイバーも大学での研究から始まってる。そういうのは赤字をずーっと掘っていって成長するまで時間がかかる。本来事業会社が伴走してお金を出し続けてくれるといいんですが、なかなか伴走してくれない。(中略―――大企業ほど伴走できない?)わかってる人もいるんですが、なかなか社内のシステムで…。例えばバイオ繊維なんかは各企業研究している。上の者が“これ面白いんじゃないか”って投げても下で“うちでもできますよ、スパイバーなんかに金出さなくても”って…プライドの高い研究者がいっぱいいます、自前主義…」

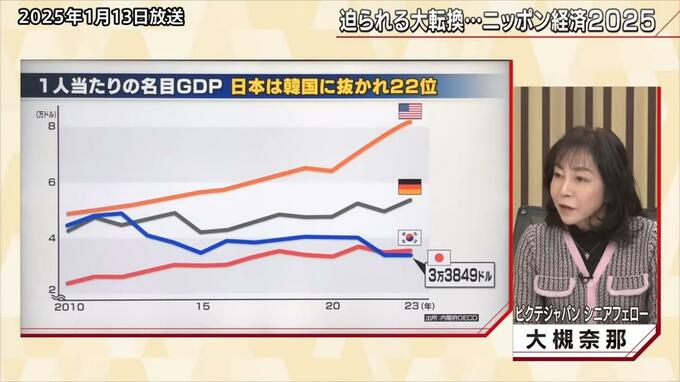

基礎技術やアカデミックな研究はなかなか商売にならない。ABEJAのベースとなっているディープラーニングも同様だと話すのはスイスの老舗プライベートバンク『ピクテ ジャパン』の大槻奈那氏だ。

『ピクテ ジャパン』シニアフェロー 大槻奈那氏

「(日本は)リスクマネー(回収不能になる可能性が高い投資)が少ないというのは昔から言われること…。ユニコーン企業の数とGDPの順位ってだいたい比例するんですが、2つだけ突出してユニコーンが少ないのが日本とイタリアなんです。共通点は金融の成り立ちなんです。古典的な商業銀行が多いんですね。今はベンチャーキャピタルなど出てきましたがまだ少ない。なのでショートタームで儲かりそうなところにお金が集まる…」

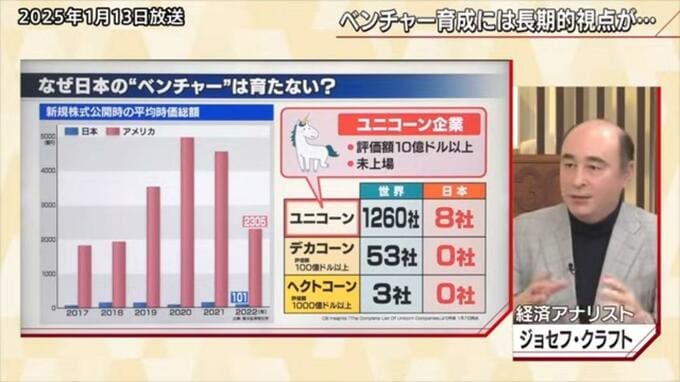

大企業ほど未知なるものへの投資に慎重になる。もともと日本はリスクマネーを避ける。この2つが日本でベンチャー企業が育たない理由として指摘された。経済アナリストのジョセフ・クラフト氏はこうまとめる。

経済アナリスト ジョセフ・クラフト氏

「例を挙げると日本のベンチャーキャピタルは10億円という小さな投資に稟議だ!これを出せあれを出せ!ってもの凄い時間と労力がかかって…。で、いざ投資するとちょっとでもバリエーション(企業価値評価)上がると、すぐ上場しろとか、すぐ返せとか…育っていかない。日本は“投資の3倍になったんだから返せ”って。アメリカは“100倍、1000倍にならないと何のために投資したのかわからない”っていう。それから海外のベンチャーキャピタルは“聞いたことがない技術”には飛びつく。ホットマーケットにはもうチャンスはないんです」

日本とアメリカなどとの違いは長年かけて出来上がった深層にある考え方の違いなのか…。日本のベンチャーキャピタルは10社に投資したら8社は潰れないで欲しいと考えるが、アメリカは7社がコケて2社はトントンでよくて、しかし1社くらいは大化けして欲しいと考えるという。

(BS-TBS『報道1930』1月13日放送より)