――皆さん思ったよりも動揺しすぎていなかった?

ニッセイ基礎研究所 井出真吾氏:

そうです。この辺のデータを見たときにすごく感じたのが、日本で結構長期投資が根付いてきたのかなと。あと日本人の金融リテラシーがだいぶ上がったのだなと。それもっと言うと、この配信、ちょうど来月9月で丸2年だが、ずっと長期投資の話をしている。やってきてよかったなと。この個人投資家の動向についてエミン氏の感想は?

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

日本の個人投資家は、逆張りが好きなので、大きく下がったところをチャンスと見ている人たちはいるのではないかと。結構NISAを始めたくても、割高に感じて待ってた人たちがいて、下がったときに買おうとチャンスを待ってた人たちがいる。むしろ今回の下げがあまりにも急で、下げた時間が長くないのでまだ入りきれない人がいるのではないか。あと2、3日ぐらい反発しないで下がっていたら、もっと人が入ったと思う。日本で最近の個人投資家の投資ブームが始まったきっかけはコロナショック。コロナショックのときに大きく下がったので、そのときに証券会社、特にネット証券の口座開設数が増えた。だからみんな薄々わかってきている。「投資をしなければいけない、ただし上がっているときに買いたくない」。バーゲンセールで買いたい、割安のときに買いたい。そういう人たちにとっては、大きく下がったときというのはチャンス。そこで買いに来る、発想としては逆張りというのがある。あと1週間ぐらい下がり続いていたらもっとお金が入っていたと思う。

――今後気になるのは、日本とアメリカの金融政策と景気について。8月23日にアメリカのFRB・パウエル議長が「政策を調整すべきときが来た」と利下げを宣言したが、日銀の植田総裁も「追加利上げの方針を変えていない」という状況だ。

ニッセイ基礎研究所 井出真吾氏:

日米の金融政策の方向性を受けて、為替相場では「ドル安円高」に動いた。この先9月にFRBは利下げするだろうが、それが1回分25ベーシスなのか2回分の50ベーシスなのか利下げ開始は間違いないだろう。そのときに、株価がどう動くかだが、イメージだと、FRBが、利下げ開始して、年内何回かの利下げというのを9月にドットチャートで出すと、アメリカ株にはポジティブに影響するだろうが、日本株もアメリカ株につられて一緒に上がるのか。FRBが利下げしたら為替が円高に動きやすいが、円高が逆風になり日本株はあまり上がらない、もしくは下がってしまうのだろうか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

一つは為替と株価(日本株)は、必ずしもシンクロしてるわけではない。(1ドル)160円だった時と今の株価はそんなに変わらない。だから4万円前後。15円円高になったとしてもそんなに日本株が下がっているわけではない。もちろんここから例えば急速に(1ドル)120円とかになると、日本株にはマイナスだが、そこまでの円高というのは、想定できないし、しなくていいと思う。相場について最も懸念すべき事態は為替よりも、アメリカの景気がハードランディングするのか、ソフトランディングするのかというポイント。過去のケースでもFRBが利下げを開始しているというのは、大体景気後退がもう避けられないっていう事態になって、もう出遅れというか、後追いになっている。その後に景気が崩れてきている。だからアメリカの今の状況だと、最も懸念すべき点はアメリカの個人消費がここから弱くなってくる。というのは、ものすごく貯蓄率が低いし、失業率が増えている。だから間違いなくアメリカは景気後退局面にこれから入るか、もしくは既に入ってるかどちらかだ。働いてるうちは借金してでも消費するが、失業すると消費が一旦全部ストップする。アメリカは日本と違って急ブレーキ、急発進が多い国なので、FRBの利下げというのはアメリカの景気後退のサインの可能性もある。そうなるとこれは企業業績を圧迫してくる。だから、為替というよりも、実際はそこがポイントになると思う。そうするとアメリカ株が大きく下がった場合には、もちろん日本株も影響があり、かつ過去の例でいうと、日銀が利上げを開始した時点で、景気の最終局面。世界景気が全部崩れる。

ニッセイ基礎研究所 井出真吾氏:

日銀は、世界経済に対する影響力なんて大してないのでは。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

いやあります。それはなぜかというと、ここ2年間で、世界の主要国は全て引き締めをやっていて唯一、日銀だけ緩和をやっていて、ある意味、全世界に流動性を供給していた。だから引き締めやっているのに、世界株、特にアメリカ株が高値を維持したのは、日本のおかげ。日本が蛇口を閉めず、流動性が豊富だからこそ、世界的に流動性が枯渇しないで、株高が維持された。でもそのツケが結局はどこに回ってきたかっていうと、日本のインフレ・通貨安という形で回ってきて、最終的には政権支持率低下に繋がって、岸田総理が「次は出ません」と、そのツケを払わされた。だから、おそらく日銀もしくは日本としてはこれ以上は流動性供給できないから、FRBが今ちょうどこのタイミングで、バトンタッチみたいに利下げに切り替えて、今度日銀が利上げする。これは過去でいうと本当に景気の最終局面。リーマン・ショックのときも日銀が利上げを開始した直後にすべて崩壊した。

ニッセイ基礎研究所 井出真吾氏:

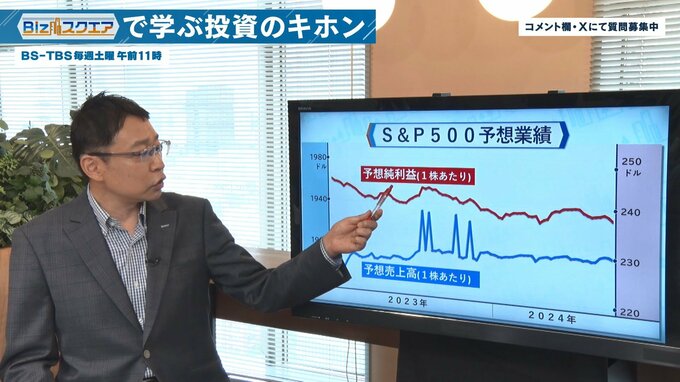

景気の話だが、アメリカ株の業績の話。S&P500ベースの予想だが、1株当たりの純利益予想EPSが、直近下がってきている。売り上げはそこまで下がっていないが、純利益が下がってきている。

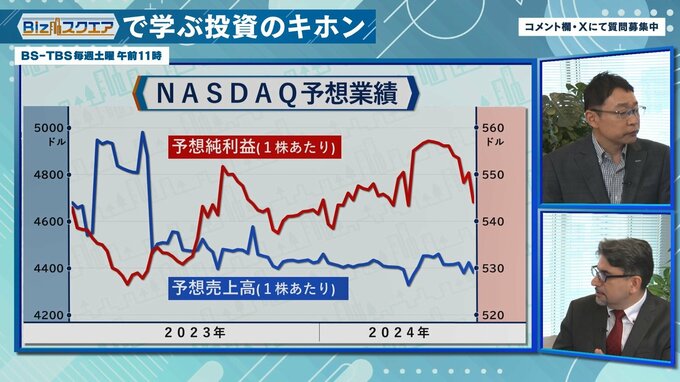

もう一つ衝撃なのがナスダック。ずっと予想利益が下がっている。にもかかわらず株価は比較的堅調と。まだ株価は景気後退やリセッションなり、スタグフレーションなりをまだ織り込んではいないが、今言ってた景気の話はこういうところにも表れていると思って良いか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

今、マーケットで二つの乖離が起きている。一つはこういうファンダメンタルの動き、もう一つは債券市場で国債を買っている投資家。この人たちはもうリセッションになると思っている。だから金利は下がっている、アメリカの長期金利は下がっている一方で、株式市場というのはそうはならない。ソフトランディングもしくはノーランディングというシナリオを織り込んで動いている。だからどちらが正しいかは現時点ではわからない。過去の例でいうと、大きさとしては、債券市場は株式市場の倍ぐらいあるので、債券市場の方がより賢いと言われてはいる。ただし、この2年間はずっと長期金利と短期金利は逆転して逆イールドが起きていても、景気後退が起きなかった。ある意味、株式市場が正しかったが、ここからは変わってくるか、ノーランディングになってそのまま株が上がっていくかだ。

ニッセイ基礎研究所 井出真吾氏:

僕も今アメリカの景気は、瀬戸際だと思っている。直近で出てる消費の指標、まさに昨日、8月30日夜に出た「個人消費」も前月比で0.4%増えた。それを受けてまたアメリカ株が上がったり、金利も上がっている。でもやっぱり瀬戸際ですよね。さきほどエミン氏が言っていた「失業率上がってきた。働けてる間は消費するが、失業すると消費できなくなる」というのはすごくわかりやすい話だ。そういう意味では失業率、もしくは時給の伸びというのが、今後もカギ。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

だから景気がよく持ちこたえているのは前代未聞。パンデミックのときにお金をばらまいたおかげなのかわからないが、アメリカの景気指標、特に先行指標は、ここ2年間ずっと悪化し続けている。一方で、ここにきてやっと一致指数である雇用が悪化して、最後に遅行指数である小売と個人消費が悪化してくるはず。だがものすごくタイムラグがある。過去でここまでタイムラグがあったのは3回しかない。というのは、逆イールドが発生してから2年以上経ってやっと最近逆イールドを解消したが120年間のうち、過去3回しかないケースなので、そう考えるとアメリカの個人消費はよく今まで持ちこたえたと。ここから多分悪化してくるが、そのペース次第。

ニッセイ基礎研究所 井出真吾氏:

腰折れするのか、スローダウン、ソフトランディングの範囲で収まるのか。個人消費でいうと、まさに足元の物の売れ行きはそこそこいいが、支払いの方が満足にできなくなってきて例えばクレジットカードの延滞率が、13年ぶりの高い水準。カードで買ったはいいが、引き落としできてない人というのは急速に増えている。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

だから多分仕事がなくなってるから。2024年に入ってからの雇用統計の数字はでたらめだとずっと批判していた。アメリカのやっていることは、ヘッドラインの数字が強い。つまり非農業者部門の雇用者数、ヘッドラインの数字が強いんだけど雇用統計の中身を見ると、ものすごく弱い。正規雇用が減って、パートタイムやアルバイトが増えて、アルバイトというのは掛け持ちするとそれがダブルでカウントされる。

これは選挙に向けての印象操作だったのではないかと今でも思っている。ここにきてやっと正しい数字が出てきているっていうのはなぜかというと、アメリカの選挙というのは、景気が選挙の半年前まで持てば現職が非常に有利で、有権者は、経済に対する見方が選挙の半年前で大体固まるという。だから直前に景気後退しても有権者はあまり気にしない。その期限を超えてきたら一気に数字が悪化したのは、逆に早く利下げしてほしいから。皆さんはヘッドラインの数字を見て売買してよいが、中身まで見ている人からすると、すごく違和感があって、なんでこんな中国みたいなことやっているんだとずっと思っていた。数字はいじっていないかもしれないけど、はっきりいって印象操作。

ニッセイ基礎研究所 井出真吾氏:

実際に先週に2023年度分「雇用統計」の確定値出たが、すごい下方修正した。

去年1年間で月平均で、雇用者が23万人から24万人増えたというのがこれまで毎月出してきた速報だったが、先週の確定値が「実は17万人ぐらいでした」と。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

そうです。一年の間に82万人ぐらい下方修正している。そこまで下方修正するとミスの範囲を超えている。だから逆にFRBが怒った。FOMCで前々回、パウエル氏が少し文句言った。雇用統計がちょっと異常に強い。本当はそこまで強くないというのをさらっと言った。利下げしたいが、大義名分をくれないと言っていた。だから彼らは中身が悪いというのはわかっていて早めに利下げに動きたかったが、「雇用統計」がそこまで悪化してなかったので大義名分がなかった。またインフレになったらどうするんだと叩かれるから。それで、ここ2か月ぐらいで雇用統計が悪化してきた。彼らは「もう動いていい」っていうがもう遅いと思う。日銀の利上げ開始も去年のうちにやるべきだった、景気がいいときにやっていたら、ドル円も160円に来ることはなく140円台でキープして多分岸田総理も代わる必要がなかったが、結局1年以上遅かった。今度はFRBも遅かった。もっと早く利下げに動くべきだった。景気というのは崩れる時は、一気に崩れる。